Судостроение России: Анализ

Анализ состояния и перспектив российского судостроения: структура отрасли, ключевые проблемы, меры господдержки и финансовое моделирование развития флота до 2035 года. Стратегические выводы для отрасли.

Категории: Россия Технологии Экономика Промышленность

Организационная структура отрасли

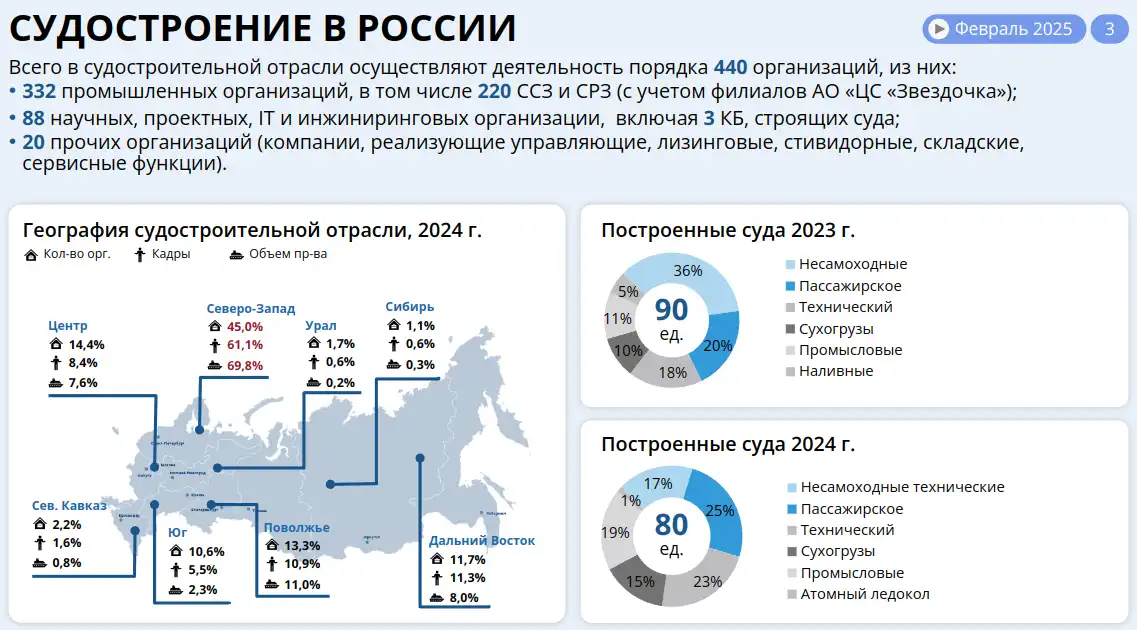

Всего в судостроительной отрасли осуществляют деятельность порядка 440 организаций, которые формируют производственно-научный цикл:

- 332 промышленные организации, включая 220 судостроительных и судоремонтных заводов (ССЗ и СРЗ).

- 88 научных, проектных, IT и инжиниринговых компаний, что подчеркивает значительный интеллектуальный капитал сектора.

- 20 прочих организаций, выполняющих управленческие, лизинговые и сервисные функции.

Географическое распределение потенциала (2024 г.)

Данные наглядно демонстрируют высокую степень концентрации отрасли в одном макрорегионе.

| Регион | Количество организаций | Кадры | Объем производства |

|---|---|---|---|

| Северо-Запад | 45,0% | 61,1% | 69,8% |

| Юг | 11,7% | 11,3% | 8,0% |

| Северный Кавказ | 2,2% | 1,6% | 0,8% |

| Сибирь | 1,7% | 0,6% | 0,3% |

Вывод: Северо-Запад является абсолютным лидером, формируя основную долю выпуска продукции и концентрируя большую часть высококвалифицированных кадров.

Структура построенного флота в 2023 году

Анализ типологии построенных судов позволяет судить о рыночных приоритетах и специализации российских верфей:

- Несамоходные суда:36%

- Сухогрузы:30%

- Наливные суда:25%

- Технический флот: 15%

- Пассажирские суда: 10%

- Промысловые суда: 5%

Преобладание в статистике несамоходных судов, сухогрузов и наливников указывает на ориентацию отрасли на обеспечение грузоперевозок и добывающих отраслей. При этом доля пассажирских и промысловых судов остается сравнительно невысокой, что обозначает потенциальное направление для будущего развития и импортозамещения.

Структура проблем по основным стадиям жизненного цикла судна

Проблемы систематизированы в соответствии с этапами создания и эксплуатации судов, что позволяет оценить их влияние на каждый из ключевых процессов.

1. Разработка проекта судна

Проблемы, вызванные санкциями:

- Наличие блокирующих санкций в банковском секторе, затрудняющее финансирование.

- Необходимость нести дополнительные затраты на подбор альтернативного оборудования.

- Доработка текущих заказов для применения замещенных комплектующих.

Исторически сложившиеся проблемы:

- Низкий объем упреждающих исследований и разработок.

- Закладка проектов с устаревшими технологическими решениями.

- Необоснованное применение импортной комплектации, сделавшее отрасль уязвимой.

Потенциальный риск:Ослабление научно-технического и технологического потенциала отрасли в долгосрочной перспективе.

2. Строительство

Проблемы, вызванные санкциями:

- Отсутствие комплектующих для производственного оборудования.

- Отсутствие технического сопровождения для ранее закупленного импортного оборудования.

Исторически сложившиеся проблемы:

- Высокий уровень морального и физического износа основных фондов.

- Нехватка квалифицированных кадров.

- Отсутствие серийных заказов и, как следствие, низкий уровень загрузки производственных мощностей.

Потенциальные риски:

- Рост себестоимости и длительности строительства.

- Невовлеченное и некачественное выполнение заказов.

- Снижение портфеля заказов.

3. Обслуживание и эксплуатация

Проблемы, вызванные санкциями:

- Отказ зарубежных организаций от выполнения гарантийных обязательств.

- Отсутствие комплектующих для ремонта вышедших из строя агрегатов.

- Сложность и длительность таможенного оформления запасных частей.

Исторически сложившиеся проблемы:

- Высокий износ основных фондов сервисной инфраструктуры.

- Сезонная загруженность предприятий, ведущая к неравномерной работе.

Потенциальный риск:Увеличение издержек из-за необходимости существенной перепроектировки систем судна для адаптации под новые условия.

Документ наглядно демонстрирует, что санкционное давление не создало принципиально новых, а скорее усугубило уже существующие системные проблемы отечественного судостроения. Кризис высветил такие "хронические болезни" отрасли, как технологическое отставание, зависимость от импорта, износ фондов и дефицит кадров.

Ключевым выводом является то, что для преодоления кризиса необходимы не точечные меры, а комплексная стратегия, направленная на:

- Развитие отечественной научно-проектной базы и опережающих исследований.

- Модернизацию производственных мощностей и обновление основных фондов.

- Стимулирование серийного производства для загрузки предприятий и снижения себестоимости.

- Формирование устойчивых цепочек поставок комплектующих и развитие отечественного машиностроения для судостроения.

Только такой системный подход позволит трансформировать текущие вызовы в возможность для глубокой структурной перестройки и долгосрочного устойчивого развития отрасли.

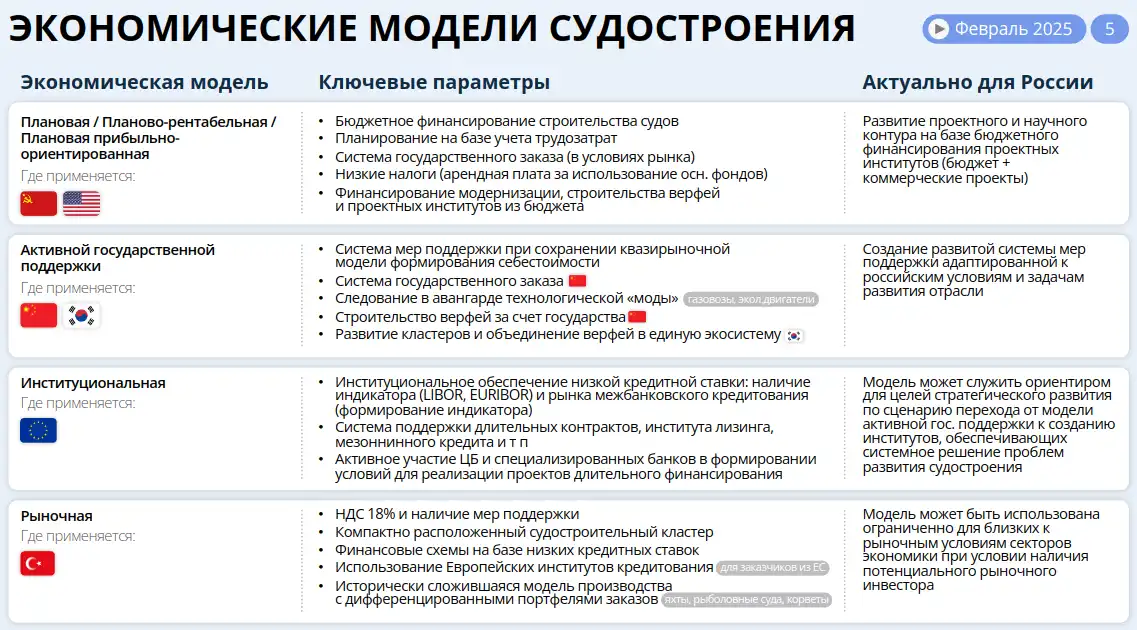

Ключевые экономические модели судостроения

Документ описывает четыре основные модели, каждая из которых характеризуется уникальным набором инструментов и механизмов управления отраслью.

1. Плановая / Планово-рентабельная / Плановая прибыльно-ориентированная модель

Где применялся/применяется: СССР, США

Ключевые параметры:

- Бюджетное финансирование строительства судов.

- Планирование на базе учета трудозатрат.

- Система государственного заказа (в условиях рынка).

- Низкие налоги (например, арендная плата за использование основных фондов).

- Финансирование модернизации, строительства верфей и проектных институтов из бюджета.

Актуально для России: Развитие проектного и научного контура на базе бюджетного финансирования проектных институтов (бюджет + коммерческие проекты).

2. Модель активной государственной поддержки

Где применяется: Китай, Южная Корея

Ключевые параметры:

- Система мер поддержки при сохранении квазирыночной модели формирования себестоимости.

- Государственный заказ как ключевой инструмент.

- Следование в авангарде технологической «моды».

- Строительство верфей за счет государства.

Развитие кластеров и объединение верфей в единую экосистему.

- Актуально для России: Создание развитой системы мер поддержки, адаптированной к российским условиям и задачам развития отрасли.

3. Институциональная модель

Где применяется: Европейский Союз

Ключевые параметры:

- Институциональное обеспечение низкой кредитной ставки: наличие индикатора и рынка межбанковского кредитования.

- Система поддержки длительных контрактов, института лизинга, мезонничного кредита и т.п.

- Активное участие Центрального банка и специализированных банков в формировании условий для реализации проектов длительного финансирования.

Актуально для России: Модель может служить ориентиром для стратегического развития по сценарию перехода от модели активной господдержки к созданию институтов, обеспечивающих системное решение проблем.

4. Рыночная модель

Где применяется: Япония

Ключевые параметры:

- НДС 18% и наличие мер поддержки.

- Компактно расположенный судостроительный кластер.

- Финансовые схемы на базе низких кредитных ставок.

- Использование Европейских институтов кредитования.

- Исторически сложившаяся модель производства с дифференцированными портфелями заказов.

Актуально для России: Модель может быть использована ограниченно для близких к рыночным условиям секторов экономики при условии наличия потенциального рыночного инвестора.

Представленный анализ демонстрирует эволюцию экономических моделей — от прямого государственного планирования до сложных институциональных и рыночных механизмов. Для России, находящейся в условиях структурной перестройки и санкционного давления, наиболее релевантными представляются элементы первых трех моделей.

1. Базовой основой должна стать модель, схожая с китайской, предполагающая прямое бюджетное финансирование критически важных проектов и научно-исследовательских институтов. Это необходимо для сохранения и развития компетенций в условиях разрыва международных цепочек кооперации.

2. Тактическим инструментом может выступить модель активной государственной поддержки по примеру Южной Кореи, направленная на создание конкурентоспособных кластеров, прямую поддержку верфей и стимулирование технологической модернизации.

3. Стратегической целью является постепенный переход к институциональной модели, как в ЕС. Это подразумевает создание устойчивых финансовых институтов, способных обеспечивать долгосрочное и дешевое кредитование, развивать лизинг и формировать благоприятную макроэкономическую среду для частных инвестиций.

Таким образом, для России необходим гибридный подход, сочетающий прямое государственное участие в ключевых проектах с активным формированием институтов развития, что в долгосрочной перспективе позволит создать самодостаточную и конкурентоспособную судостроительную отрасль.

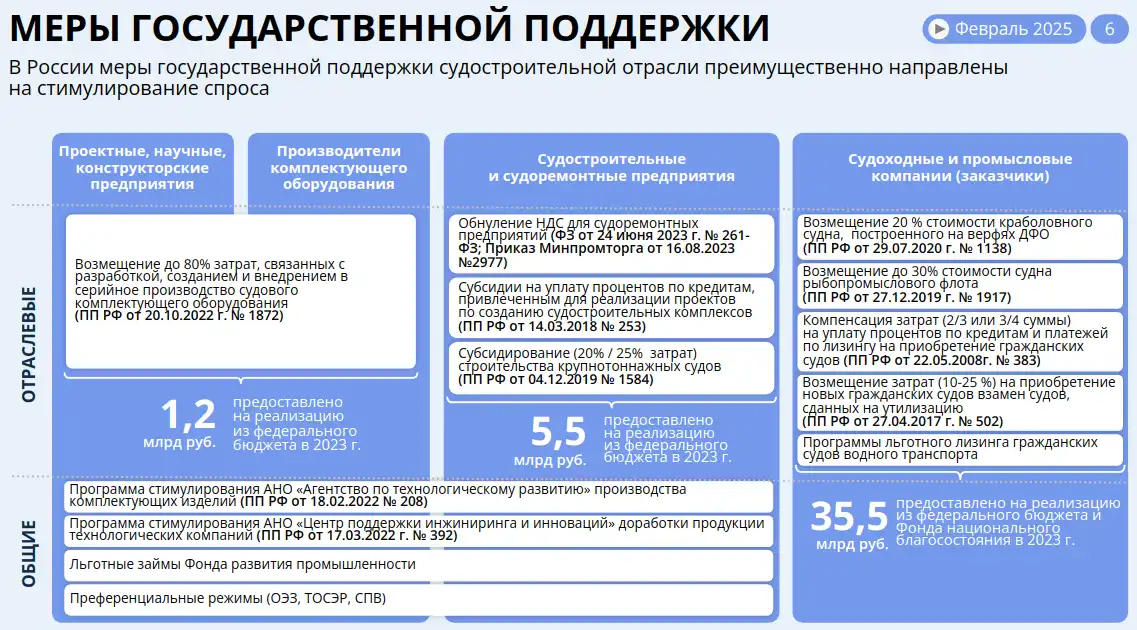

Структура государственной поддержки по целевым группам

Меры поддержки целенаправленно распределены между всеми участниками производственно-сбытовой цепочки: от научных институтов до конечных заказчиков судов.

1. Поддержка научно-исследовательского и производственного сектора

Эта группа мер нацелена на развитие технологического суверенитета и модернизацию производственных мощностей.

Для проектных, научных и конструкторских предприятий:

- Возмещение до 80% затрат на разработку, создание и внедрение в серийное производство судового комплектующего оборудования (Постановление Правительства № 1872 от 20.10.2022).

- Объем финансирования в 2023 году: 1,2 млрд руб.

Для производителей комплектующего оборудования:

- Участие в программах АНО «Агентство по технологическому развитию» и АНО «Центр поддержки инжиниринга и инноваций» для организации производства и доработки продукции.

Для судостроительных и судоремонтных заводов:

- Обнуление НДС для судоремонтных предприятий (Федеральный закон № 261-ФЗ).

- Субсидии на уплату процентов по кредитам для создания судостроительных комплексов (ПП РФ № 253 от 14.03.2018).

- Субсидирование 20-25% затрат на строительство крупнотоннажных судов (ПП РФ № 1584 от 04.12.2019).

- Объем финансирования в 2023 году: 5,5 млрд руб.

2. Стимулирование спроса со стороны судовладельцев (ключевое направление)

Наиболее объемный блок мер, призванный создать гарантированный рынок сбыта для верфей.

Для судоходных и промысловых компаний:

- Компенсация 2/3 или 3/4 затрат на уплату процентов по кредитам и лизингу для приобретения гражданских судов (ПП РФ № 383 от 22.05.2008).

- Возмещение 10-25% затрат на приобретение новых судов взамен утилизированных (Программа «утилизационного гранта», ПП РФ № 502 от 27.04.2017).

- Возмещение до 30% стоимости судов рыбопромыслового флота (ПП РФ № 1917 от 27.12.2019) и краболовных судов, построенных на верфях Дальнего Востока (ПП РФ № 1138 от 29.07.2020).

- Программы льготного лизинга гражданских судов.

3. Отраслевые (кросс-функциональные) меры поддержки

Инструменты, доступные для всех участников отрасли, направленные на улучшение общего инвестиционного климата.

- Льготные займы Фонда развития промышленности (ФРП).

- Преференциальные режимы: Особые экономические зоны (ОЭЗ), Территории опережающего развития (ТОСЭР), Свободный порт Владивосток (СПВ).

- Общий объем финансирования отраслевых мер в 2023 году: 35,5 млрд руб.

Представленная система мер демонстрирует комплексный подход государства, направленный на все звенья цепочки создания стоимости. Однако ключевой акцент сделан именно на стимулировании конечного спроса через механизмы субсидирования процентных ставок, лизинга и прямого возмещения части стоимости судов. Это логичная мера в условиях санкций и высокой стоимости кредитов, позволяющая поддержать загрузку верфей.

Основные вызовы для такой системы заключаются в необходимости:

1. Долгосрочного и прогнозируемого финансирования программ, чтобы верфи могли формировать стабильные портфели заказов.

2. Балансировки поддержки между строительством новых судов и развитием отечественного производства комплектующих, без которого невозможно достичь технологической независимости.

3. Повышения эффективности предоставления мер поддержки, исключая бюрократические барьеры.

Таким образом, действующая система господдержки является адекватным ответом на текущие вызовы, но требует постоянной адаптации и долгосрочного стратегического планирования для достижения устойчивого развития отрасли.

Финансово-экономическое моделирование

Прогноз потребности в строительстве грузовых судов

Моделирование строится на сравнении трех сценариев: Инерционного, Базового и Инновационного, каждый из которых рассматривается в двух вариантах — с учетом доступа к мировому рынку и без него.

| Сценарий | Потребность в строительстве (ед.) | Строительство в России (ед.) |

|---|---|---|

| Инерционный | 1 406 | 1 028 |

| Базовый | 1 471 | 939 |

| Инновационный | – | – |

Ключевой вывод: Даже при растущей потребности в новых судах (от 1406 до 1471 единицы), объем их строительства непосредственно в России демонстрирует тенденцию к снижению (с 1028 до 939 единиц) при переходе от инерционного к базовому сценарию. Это указывает на системные проблемы, ограничивающие способность отечественных верфей полностью удовлетворить внутренний спрос.

Прогнозы имеют детализацию по:

- Водным бассейнам и направлениям грузовых перевозок;

- Видам судов (самоходные и несамоходные).

Прогноз строительства грузовых судов в России

Моделирование объемов судостроения в России проводится по трем сценариям — Инерционному, Базовому и Инновационному, каждый из которых оценивается в двух условиях: с учётом доступа к мировому рынку и без него.

| Сценарий | С учётом доступа к мировому рынку (ед.) | Без доступа к мировому рынку (ед.) |

|---|---|---|

| Инерционный | 410 | 1 028 |

| Базовый | 413 | 939 |

| Инновационный | 1 758 | 1 732 |

Ключевые выводы:

- При отсутствии доступа к мировому рынку российские верфи будут вынуждены самостоятельно обеспечивать значительный объём строительства — от 939 до 1 732 судов в зависимости от сценария.

- В инновационном сценарии наблюдается максимальный прогнозируемый объём строительства, что свидетельствует о потенциальном росте отрасли при условии технологического развития.

- Сравнение данных показывает, что ограничение доступа к мировому рынку создаёт дополнительную нагрузку на отечественные верфи, но также стимулирует внутреннее производство.

Прогнозы могут быть детализированы:

- по водным бассейнам и направлениям грузоперевозок;

- по типам судов (самоходные и несамоходные).

Финансово-экономическая модель как инструмент оценки

Модель служит комплексным аналитическим инструментом, позволяющим оценить влияние различных факторов на отрасль. Её ключевые функции включают анализ:

1. Влияния доступа к мировому рынку судостроения

- Оценка последствий изоляции отечественных верфей от мировых цепочек поставок и технологий.

- Расчет эффекта от импортозамещения и необходимости развития собственной производственной базы.

2. Направлений развития производственных мощностей

- Определение приоритетов для модернизации существующих и создания новых верфей.

- Оптимизация географического размещения производственных объектов с учетом логистики и специфики водных бассейнов.

3. Финансовых показателей предприятий и отраслевых экономических индикаторов

- Прогноз выручки, себестоимости, рентабельности и других ключевых показателей эффективности.

- Оценка совокупного вклада отрасли в ВВП и ее потребности в государственной поддержке.

4. Спроса на доковый ремонт

- Планирование загрузки судоремонтных мощностей на основе графика очередного освидетельствования морских судов.

- Это позволяет верфям оптимально распределять ресурсы между новым строительством и сервисным обслуживанием.

Проведенное моделирование выявляет критическое противоречие: растущая потребность российского флота в обновлении сталкивается с ограниченными мощностями и конкурентоспособностью отечественных верфей.

- При сохранении доступа к мировому рынку существует риск, что значительная часть заказов будет размещена за рубежом, что приведет к недозагрузке российских предприятий и замедлению технологического развития.

- В условиях изоляции отечественное судостроение столкнется с необходимостью экстренной модернизации и импортозамещения, что потребует масштабных государственных инвестиций и может привести к временному росту стоимости и сроков строительства.

Таким образом, финансово-экономическая модель является незаменимым инструментом для выработки стратегии. Она наглядно демонстрирует, что для устойчивого развития отрасли необходим сбалансированный подход, сочетающий:

- Протекционистские меры для защиты и загрузки внутренних верфей.

- Целевые инвестиции в расширение и технологическое обновление производственных мощностей.

- Стимулирование спроса со стороны судовладельцев через механизмы льготного кредитования и лизинга.

Только такой комплексный подход позволит трансформировать потенциальный спрос в реальные заказы для российских судостроительных заводов и обеспечить транспортную безопасность страны.

Результаты финансово-экономического моделирования развития флота и судоремонта

Финансово-экономическое моделирование позволило получить детализированную оценку количественного состава морского транспортного флота и потребности в доковом ремонте по морским бассейнам России до 2035 года. Анализ проведен в разрезе трех сценариев – инерционного, базового и инновационного – для двух ключевых направлений грузовых перевозок: экспортных и каботажных.

Оценка количественного состава морского флота

Данные показывают разнонаправленную динамику в зависимости от бассейна и типа перевозок.

| Направление перевозок | Водный бассейн | Состав флота (ед.), 2024 | Состав флота (ед.), 2035 (Базовый сценарий) |

|---|---|---|---|

| Экспортные | Балтийский | 47 | 61 |

| Дальневосточный | 84 | 89 | |

| Азово-Черноморский | 53 | 63 | |

| Каботажные | Балтийский | 233 | 253 |

| Дальневосточный | 250 | 247 | |

| Азово-Черноморский | 201 | 208 |

Ключевые тренды:

- Наибольший абсолютный рост флота прогнозируется в Балтийском бассейне для каботажных перевозок (с 233 до 253–257 судов).

- Наиболее значительный относительный рост демонстрируют флоты, задействованные в экспортных перевозках: в Балтийском (+30%), Азово-Черноморском (+19%) и Каспийском (+27%) бассейнах. Это подтверждает стратегическую ориентацию на развитие экспортной инфраструктуры.

- Стагнация или незначительное сокращение (как в Дальневосточном бассейне по каботажным перевозкам) могут быть связаны с перераспределением грузопотоков и выводом из эксплуатации устаревших судов.

Оценка потребности в доковых судоремонтах

Прогноз потребности в ремонте напрямую коррелирует с ростом флота и позволяет планировать загрузку судоремонтных мощностей.

| Направление перевозок | Водный бассейн | Потребность в ремонте (ед.), 2024 | Потребность в ремонте (ед.), 2035 (Базовый сценарий) |

|---|---|---|---|

| Экспортные | Балтийский | 9 | 12 |

| Дальневосточный | 17 | 18 | |

| Азово-Черноморский | 11 | 13 | |

| Каботажные | Балтийский | 47 | 51 |

| Дальневосточный | 50 | 50 | |

| Азово-Черноморский | 40 | 42 |

Ключевые тренды:

- Балтийский бассейн демонстрирует наибольший прирост потребности в ремонте как для экспортных (+3 судна), так и для каботажных (+4 судна) перевозок. Это создает предпосылки для инвестиций в расширение судоремонтной инфраструктуры в этом регионе.

- Стабильно высокий спрос на доковый ремонт на Дальнем Востоке (50 единиц) указывает на необходимость поддержания и модернизации существующих мощностей.

- Общий рост потребности в ремонте на 10-15% к 2035 году подтверждает необходимость опережающего развития не только судостроения, но и судоремонтного кластера.

Результаты моделирования четко обозначают приоритетные регионы для инвестиций в судостроение и судоремонт.

- Балтийский регион является бесспорным лидером по темпам роста, требующим комплексного развития как строительных, так и ремонтных верфей.

- Дальний Восток сохраняет роль ключевого хаба, нуждающегося в стабильной загрузке и технологическом обновлении мощностей для обслуживания большого и стареющего флота.

- Развитие экспортной логистики является основным драйвером роста для отрасли, что должно находить отражение в государственных программах поддержки.

Полученные прогнозы являются критически важным инструментом для стратегического планирования, позволяя оптимально распределять бюджетные средства, стимулировать частные инвестиции и принимать управленческие решения, направленные на обеспечение транспортной безопасности и экономического суверенитета России.

Важные определения

Судостроительный кластер – географически сосредоточенная группа организаций (верфи, КБ, научные институты, производители оборудования), объединенных единой цепочкой создания стоимости.

Импортозамещение в судостроении – стратегия развития отечественного производства судового оборудования и комплектующих для снижения зависимости от иностранных поставок.

Модель активной государственной поддержки – экономическая модель, сочетающая рыночные механизмы с системой целевых субсидий, льготного кредитования и госзаказа.

Финансово-экономическое моделирование в судостроении – инструмент прогнозирования потребности в новых судах и ремонте, оценки инвестиционных потребностей и эффективности мер господдержки.

Доковый ремонт – комплекс работ по обслуживанию и ремонту подводной части судна, проводимый в сухом или плавучем доке.

Отраслевые меры поддержки – инструменты государственной политики (льготные займы ФРП, особые экономические зоны), доступные для всех участников судостроительной отрасли.

Статьи по теме

Опубликовано:

Категории материала:

Популярное на сайте