Электромобили в России: Анализ рынка до 2035 года

Анализ рынка электромобилей и зарядной инфраструктуры (ЭЗС) в России до 2035 года. Рост продаж и производства, государственная поддержка, планы «Россетей» и «РусГидро», барьеры и бизнес-модели. Будущее транспорта уже здесь.

🇷🇺 Анализ рынка электромобилей и зарядной инфраструктуры в России

Российский рынок электромобилей находится на старте захватывающего пути. Несмотря на скромную долю в 0.1% в 2021 году, государство и бизнес запустили масштабные программы развития, цель которых — увеличить долю EV до 25% к 2035 году.

Рост стимулируют эксповестка, трансформация городов и новая мобильность.

Однако ключевым вызовом остается создание доступной и разветвленной зарядной инфраструктуры. Этот анализ рассматривает драйверы, барьеры и будущее электродвижения в России, от государственных инициатив до перспективных бизнес-моделей.

Статья: Электромобилизация России

1. Драйверы развития электродвижения

Основные драйверы развития электродвижения:

- Эксповестка: Запрет ДВС к 2030–2035 гг. в ряде стран; цели производителей по увеличению доли EV.

- Технологии: EV как «компьютер на колесах» — стабильный источник энергии для автономных систем, быстрая реакция на сигналы, повышение безопасности. 75% поколения Z готовы платить на 20% больше за беспилотную функцию.

- Города: Развитие микромобильности, «умных городов», электрического общественного транспорта.

- Новая мобильность: Рост доли EV в B2B-сегментах (каршеринг, такси, доставка) благодаря экономической эффективности на больших пробегах и сдвигу потребителей в сторону шеринг-экономики.

2. Прогноз роста рынка EV в РФ

Прогноз роста рынка EV в РФ:

- Доля продаж: Ожидается рост с 0.1% в 2021 г. до 12–25% к 2035 г. по оптимистичному сценарию.

- Объем продаж: Увеличится с ~3 тыс. шт. в 2021 г. до ~220 тыс. к 2030 г.

- Темпы роста (CAGR): 92% (2021–2025), 190% (2025–2030), 205% (2030–2035).

Ключевые драйверы:

- Государственная поддержка (субсидии, инвестиции в инфраструктуру и локализацию).

- Снижение стоимости батарей и общей стоимости владения EV.

- Роль новой мобильности (каршеринг, такси) и экологической повестки.

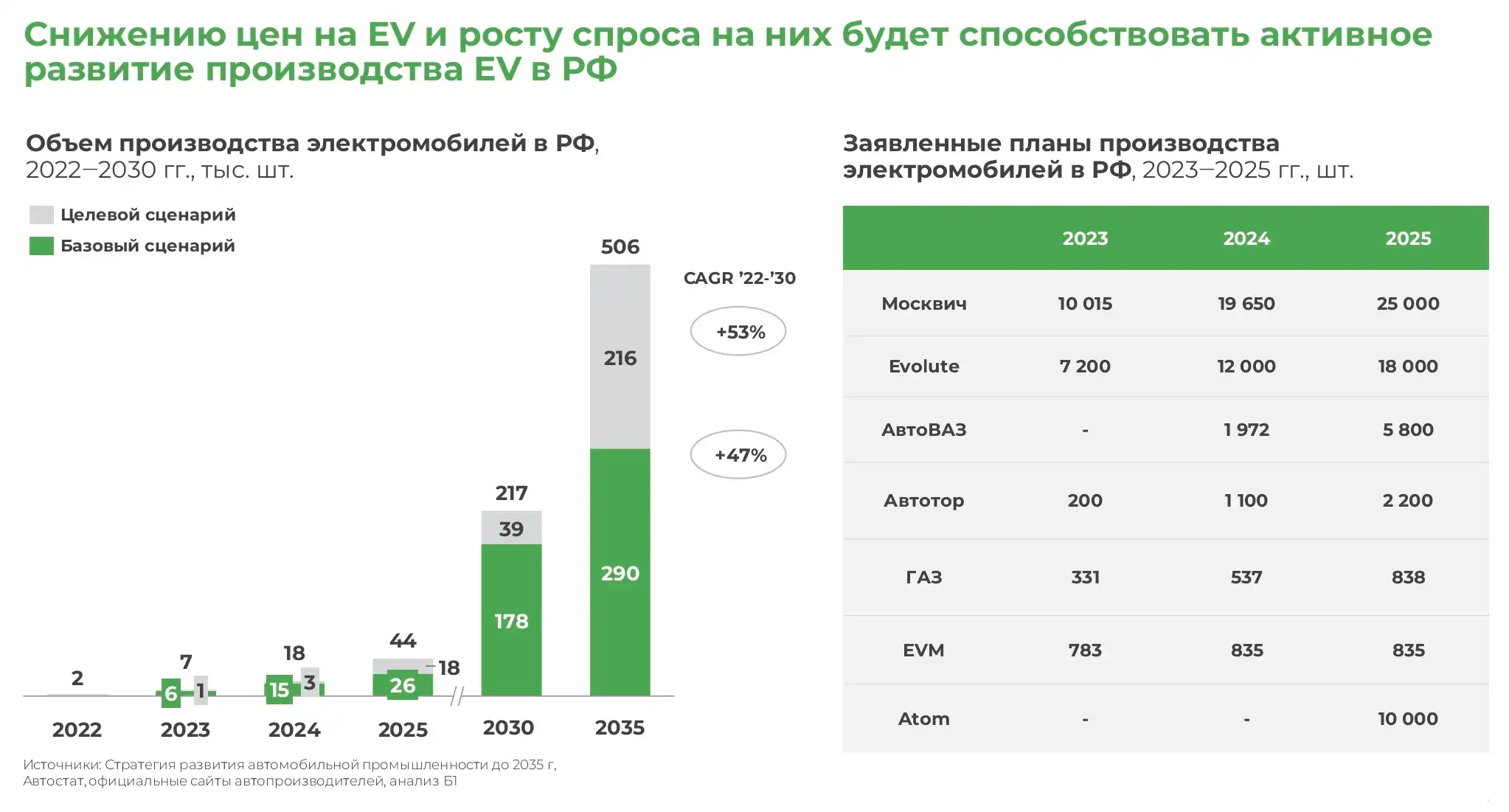

3. Развитие производства EV в РФ

Рост производства EV в РФ:

- Объем: Планируется рост с ~1.5 тыс. шт. в 2022 г. до 206–217 тыс. к 2035 г. (целевой сценарий).

- Темпы роста (CAGR): +53% за период 2022–2030 гг.

Заявленные планы производителей на 2023–2025 гг. (шт.):

- Москвич: с 10 тыс. до 25 тыс.

- Evolute: с 7.2 тыс. до 18 тыс.

- АвтоВАЗ: с 0 в 2023 до 5.8 тыс. в 2025.

- Прочие (Автотор, ГАЗ, EVM, Atom): также демонстрируют плановый рост.

Вывод: Активное развитие локализованного производства будет способствовать снижению цен и росту спроса на электромобили в России.

4. Барьеры и меры поддержки спроса

Основные барьеры для покупки EV в РФ:

- Главные сдерживающие факторы: Ограниченная сеть зарядных станций (47%), высокая цена (35%), небольшой запас хода (28%) и время зарядки (23%).

- Меры господдержки, стимулирующие покупку: Расширение сети зарядных станций (62% респондентов), субсидии на покупку (43%), налоговые льготы (33%).

- Итог: 51% потребителей заинтересовались бы покупкой EV при развитии зарядной инфраструктуры, тогда как 19% не заинтересуются даже с учётом всех мер.

5. Государственная программа развития

Госпрограмма развития электротранспорта в РФ до 2030 г.:

- Общий объем инвестиций: 804 млрд руб.

- Развитие зарядной инфраструктуры: План установки 72 тыс. ЭЗС (до 144 тыс. – оптимистичный сценарий). Инвестиции в сеть – 350 млрд руб.

- Поддержка «быстрых» ЭЗС: Субсидии до 60% стоимости станции, льготы на подключение и налоговые преференции. Доля «быстрых» станций среди новых составит 31% (до 2024 г.) и 40% (2024–2030 гг.).

- Пилотные города (до 2024 г.): Москва, СПб, Сочи, Казань и др.

- Прогноз числа ЭЗС: Рост с <0.1 тыс. в 2017 г. до 22–58 тыс. к 2030 г. (CAGR 2017–2030: 168%).

6. Эволюция моделей зарядной инфраструктуры

Эволюция моделей зарядной инфраструктуры:

- На старте рынка: Доминируют государственные ЭЗС у МКД и на работе (мощность до 22 кВт, медленная зарядка).

- По мере роста: Появляются альянсы (например, с OEM) для зарядки в частных домах и популярных местах (мощность до 150 кВт).

- На зрелом рынке: Ведущую роль играют независимые провайдеры. Они развивают ультрабыстрые ЭЗС (до 350 кВт) «в пути» и решения для автопарков.

- Тренд: Государственная поддержка постепенно замещается частными инвестициями и коммерческими моделями по мере развития рынка.

7. Бизнес-модели в сфере зарядной инфраструктуры

Бизнес-модели в сфере зарядной инфраструктуры (ЭЗС):

Ключевые звенья цепочки стоимости:

- Поставка аппаратуры и ПО: Производство зарядных устройств и разработка программного обеспечения для их управления.

- Владение и эксплуатация: Включает владение земельным участком, установку, подключение к сети и обслуживание станций.

- Операторская деятельность: Управление сетью ЭЗС (часто без права владения ими).

- Дополнительные услуги: Предоставление цифровых сервисов и платформ для доступа пользователей.

Ключевые тренды:

- Программное обеспечение и цифровые услуги становятся основой для монетизации и дифференциации.

- Производство аппаратуры теряет маржинальность из-за низких барьеров входа и высокой конкуренции.

- Наблюдается тренд на интеграцию услуг и консолидацию игроков вдоль всей цепочки создания стоимости.

8. Прогноз выручки по бизнес-моделям

Прогноз выручки по бизнес-моделям в сфере ЭЗС (мир, 2021–2035 гг.):

Наиболее перспективные модели к 2035 г.:

- Владелец земли и/или ЗУ: Доля выручки вырастет до ~20% (с 6% в 2021 г.). Станет высокомаржинальным благодаря ключевой роли и ограниченности топовых локаций.

- Оператор ЗУ: Сохранит лидирующую долю рынка (~51% выручки). Модели, связанные с управлением ЗУ, в сумме будут приносить более 50% всей выручки рынка.

Динамика:

- Сдвиг в сторону постоянных и высокомаржинальных сервисов.

- Доля Поставщика ЗУ сократится (с 17% до 4%), а Поставщика доступа – вырастет (с 1% до 7%).

9. Методы увеличения доходов владельцев ЭЗС

Методы увеличения доходов владельцев ЭЗС:

- Услуги умных зарядок: Наибольший прирост выручки (+32%) и рентабельности (IRR +8%) за счет гибкого управления нагрузкой на сеть.

- Сетевая гибкость (кооперация): Открытие доступа для всех водителей увеличивает выручку на +20% (IRR +4%).

- Размещение с розничными магазинами: Синергия с ритейлом дает +12% к выручке (IRR +6%).

- Реклама: Размещение рекламных конструкций обеспечивает скромный, но рентабельный прирост (+6% выручки, IRR +7%).

Вывод: Наибольший экономический эффект обеспечивают технологические решения (умные зарядки) и кооперационные модели.

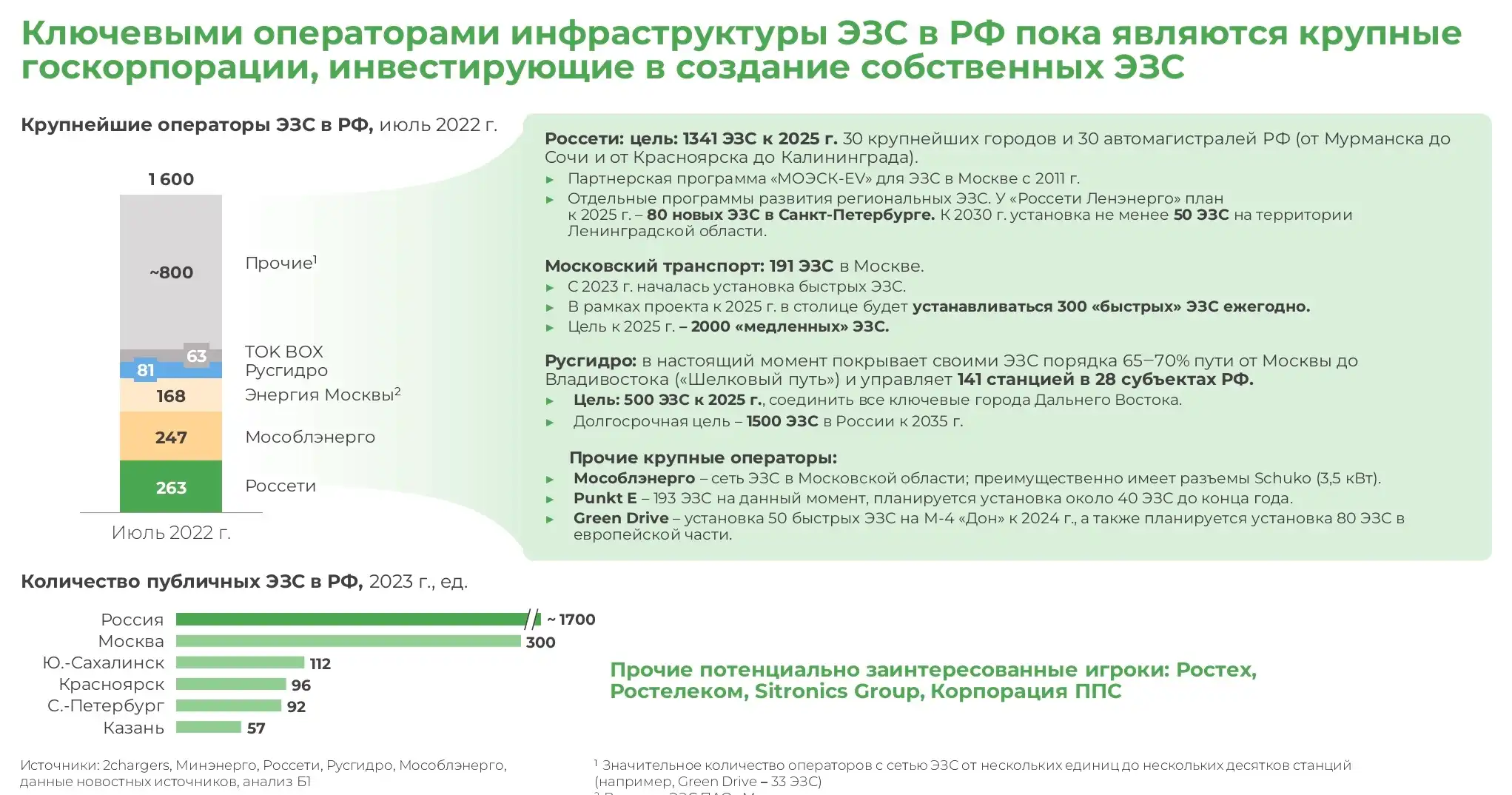

10. Ключевые операторы ЭЗС в РФ

Ключевые операторы ЭЗС в РФ (2022-2023 гг.):

- Лидеры рынка: «Россети» (около 1600 ЭЗС), «Московский транспорт» (191 ЭЗС в Москве, план – 2000 медленных и 300 быстрых ежегодно до 2025 г.), «РусГидро» (планы: 500 ЭЗС к 2025 г., 1500 к 2035 г.).

- География: Всего в России ~1700 публичных ЭЗС. Лидеры по количеству: Москва (~300), Южно-Сахалинск (112), Красноярск (96), Санкт-Петербург (92).

- Планы развития: Крупные госкомпании активно расширяют сети вдоль магистралей (например, трасса М-4 «Дон») и в ключевых городах. Основной фокус – создание межрегиональной зарядной инфраструктуры.

11. Роль «Россетей» в развитии ЭЗС

Роль «Россетей» в развитии ЭЗС в РФ до 2025 г.:

- Ключевая программа: Инфраструктурная инициатива «30/30» – установка 1341 ЭЗС (535 быстрых и 806 медленных) в 30 крупнейших городах и на 30 автомагистралях.

- Партнерства: Совместные проекты с Москвой (500 ЭЗС в 2021-2023 гг.) и каршеринговыми компаниями.

- Основные проекты: «Энергия города» (крупные агломерации), «Энергия дорог» (магистрали, 14+ тыс. км), «Энергия городского транспорта» (электробусы), «Энергия воды» (речной транспорт).

- Масштаб: Планируемый рост сети с 251 ЭЗС в 2019 г. до 957–1341 ЭЗС к 2025 г. по всем региональным филиалам.

12. Проект «Энергия Москвы»

Проект «Энергия Москвы» – развитие EV и инфраструктуры:

- Динамика парка EV: Рост с 200 электромобилей в 2012 г. до почти 3.5 тыс. к 2023 г.

- План по ЭЗС: Установка 2000 «медленных» ЭЗС к 2025 г. и 300 «быстрых» ЭЗС ежегодно.

- Общественный транспорт: Москва – лидер в Европе с 1000 электрообусами (план – 2255 к 2024 г.). Затраты на развитие инфраструктуры и парка составили 60.6 млрд руб.

- Меры поддержки: Бесплатная парковка, освобождение от транспортного налога, беспошлинный ввоз, субсидии на лизинг для электрокаршеринга и такси.

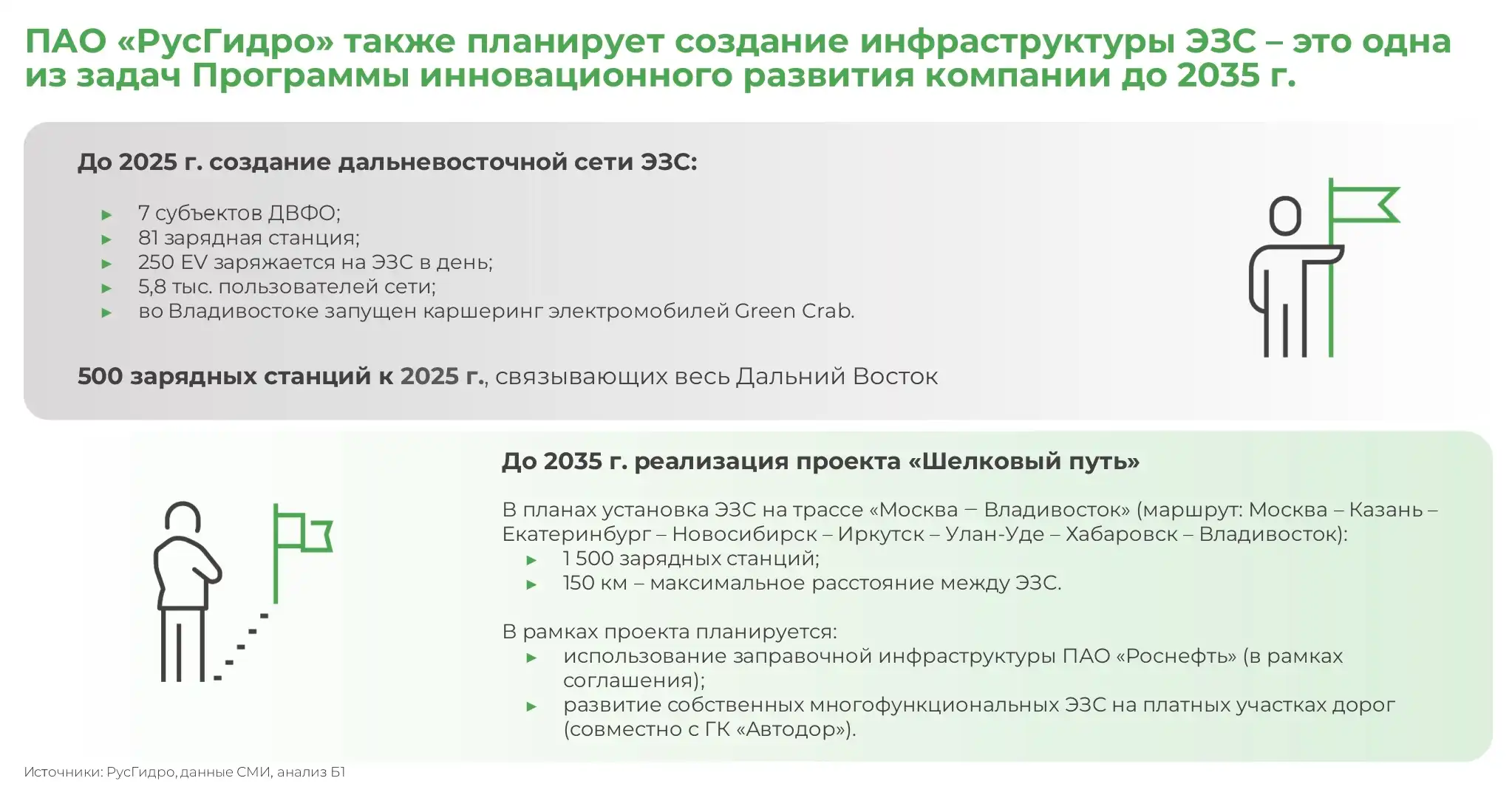

13. Планы «РусГидро» по развитию ЭЗС

Планы «РусГидро» по развитию ЭЗС в России:

- Дальневосточная сеть до 2025 г.: Создание 81 ЭЗС в 7 субъектах ДВФО для обслуживания 250 EV в день и 5.8 тыс. пользователей. Запуск каршеринга Green Crab.

- Общая цель к 2025 г.: 500 зарядных станций, связывающих весь Дальний Восток.

- Проект «Шелковый путь» до 2035 г.: Установка 1500 ЭЗС на трассе Москва–Владивосток с шагом не более 150 км.

- Партнерства: Использование инфраструктуры «Роснефти» и сотрудничество с «Автодор» для размещения ЭЗС на платных дорогах.

Заключение

Российский рынок электромобилей движется от точечных инициатив к системному развитию. Ожидается взрывной рост продаж и локализованного производства, однако его устойчивость зависит от решения инфраструктурных проблем. Планы госкомпаний по развертыванию тысяч ЭЗС и сдвиг в сторону коммерческих моделей монетизации задают верный вектор. Успех будет определяться синхронной работой по всем направлениям: снижение цен для потребителей, развитие «умных» сетей зарядки и популяризация новой мобильности.

💯 К 2035 году Россия имеет все шансы сформировать зрелый и конкурентоспособный рынок электротранспорта.

Важные определения

EV (Electric Vehicle) — электромобиль, транспортное средство, приводимое в движение одним или несколькими электродвигателями.

ЭЗС (Электрическая Зарядная Станция) — инфраструктурный объект для заряда электромобилей. Бывают медленные (до 22 кВт), быстрые (до 150 кВт) и ультрабыстрые (до 350 кВт).

Эксповестка — глобальная политика и планы (часто — законодательные запреты на ДВС), стимулирующие переход на электротранспорт.

Новая мобильность — сервисы, основанные на совместном использовании транспорта: каршеринг, такси и доставка.

CAGR (Compound Annual Growth Rate) — совокупный среднегодовой темп роста, показатель, отражающий средний темп роста инвестиций или рынка за определенный период.

TCO (Total Cost of Ownership) — совокупная стоимость владения, включающая покупку, эксплуатацию, обслуживание и утилизацию транспортного средства.

Опубликовано:

Популярное на сайте