Портовая отрасль России 1кв 2026

Рост +1% в 1 кв. 2026: зерно (+41%), уголь (+3%) и СПГ (+14%) тянут вверх, но нефтепродукты (-9%) и удобрения (-4%) давят вниз. Восстановление идёт, но до рекордов 2024 ещё далеко. Дальний Восток и Арктика компенсируют спад на Балтике.

Портовая отрасль России входит в 2026 год с осторожным оптимизмом (по материалам сайта morproekt.ru). После провального 2025-го, когда общий грузооборот сократился на 0,4%, первый квартал показал пусть и скромный, но всё же уверенный плюс. Ключевой сюрприз — стремительное восстановление зернового экспорта (+41%), которое частично компенсирует затяжное падение нефтепродуктов. Уголь и СПГ также добавляют позитива, однако их рост пока не позволяет вернуться на рекордные уровни двухлетней давности.

Географический расклад меняется: Дальний Восток и Арктика выходят в лидеры, тогда как Балтика и Азово-Черноморский бассейн продолжают терять объёмы. Разбираем цифры и тренды в новом обзоре.

1. Общая динамика по бассейнам

1. Общий грузооборот портов РФ (1 кв. 2026 г.)

- Объем: 210,4 млн т

- Динамика:+1% по сравнению с 1 кв. 2025 г. (208,27 млн т)

- Абсолютный прирост: +2,06 млн т

2. Динамика по бассейнам (млн т)

| Бассейн | 1 кв. 2025 | 1 кв. 2026 | Изменение, % | Изменение, млн т | Ключевой драйвер изменения |

|---|---|---|---|---|---|

| Азово-Черноморский (АЧБ) | 62,58 | 59,32 | -5% | -3,26 | Снижение по углю и нефтепродуктам |

| Арктика | 21,47 | 24,42 | +14% | +2,95 | Рост по углю и нефти |

| Балтика | 68,13 | 64,25 | -6% | -3,88 | (снижение) |

| Дальний Восток (ДВ) | 54,37 | 60,18 | +11% | +5,81 | Рост по зерну и нефти |

| Каспий | 1,71 | 2,15 | +26% | +0,44 | (рост) |

3. Интерпретация (ключевые выводы)

Разнонаправленная динамика:

Общий рост (+1%) обеспечивается Дальним Востоком (+11%), Арктикой (+14%) и Каспием (+26%), которые компенсируют спад в Балтийском (-6%) и Азово-Черноморском (-5%) бассейнах.Восстановление после провала:

В тексте указано, что провал в январе–феврале 2026 г. был частично компенсирован ростом в марте.Структурные сдвиги:

- Рост на ДВ и в Арктике связан с углём, нефтью и зерном.

- Падение на Балтике и АЧБ — следствие снижения перевалки угля и нефтепродуктов (это косвенно подтверждается данными табл. на стр. 26, где нефтепродукты упали на -9%, а уголь вырос лишь на +3%).

Тренд:

Несмотря на общий рост, он слабее, чем в 1 кв. 2025 (тогда, судя по контексту, были более высокие базы), и восстановление идёт неравномерно как по географии, так и по номенклатуре грузов.

2. Динамика по видам грузов

1. Общая динамика грузооборота (1 кв. 2026 / 1 кв. 2025)

- Общий грузооборот: вырос на +1% (+1,98 млн т) и составил 210,24 млн т.

- Ключевой фактор роста: зерно, уголь и сжиженный природный газ (СПГ).

- Ключевой фактор снижения: нефтепродукты.

2. Динамика по основным видам грузов (млн т)

| Вид груза | 1 кв. 2025 | 1 кв. 2026 | Изменение, % | Абс. изменение, млн т | Вклад в общий рост |

|---|---|---|---|---|---|

| Зерно | 9,26 | 13,08 | +41% | +3,83 | основной драйвер |

| Уголь | 43,87 | 45,40 | +3% | +1,53 | позитивный |

| Сжиженный газ (СПГ) | 9,69 | 11,04 | +14% | +1,35 | позитивный |

| Руда | 2,87 | 3,38 | +18% | +0,51 | позитивный |

| Грузы на паромах | 1,86 | 2,14 | +15% | +0,29 | позитивный |

| Прочие насыпные | 1,14 | 1,27 | +11% | +0,13 | позитивный |

| Химические наливные | 1,14 | 0,77 | -32% | -0,36 | негативный |

| Прочие навалочные | 1,61 | 1,20 | -25% | -0,41 | негативный |

| Удобрения | 12,14 | 11,63 | -4% | -0,51 | негативный |

| Нефтепродукты | 32,54 | 29,72 | -9% | -2,82 | основной фактор снижения |

3. Интерпретация (ключевые выводы)

Рост обеспечили три груза:

- Зерно (+41%) – восстановление после провала 2025 года (однако, как указано на стр. 27, уровень ещё не достиг 1 кв. 2024).

- СПГ (+14%) – связано с запуском проекта «Арктик СПГ-2» (объём дублируется в рейдовой перевалке).

- Уголь (+3%) – умеренный рост на фоне снижения в предыдущие годы.

Падение сконцентрировано в нефтепродуктах:

Снижение на -2,82 млн т (-9%) — это главная причина, почему общий рост составил всего +1%, а не больше. Также заметно просели химические наливные (-32%) и удобрения (-4%).Структурный сдвиг:

Происходит замещение падающих экспортных потоков (нефтепродукты, удобрения) растущими (зерно, СПГ, уголь). При этом рост угля и зерна носит частично восстановительный характер, а рост СПГ — результат ввода новых мощностей.Общий вывод:

Рост в 1 кв. 2026 года — качественный, но неустойчивый: он опирается на ограниченный набор грузов и пока не компенсирует потерю объёмов по нефтепродуктам и удобрениям.

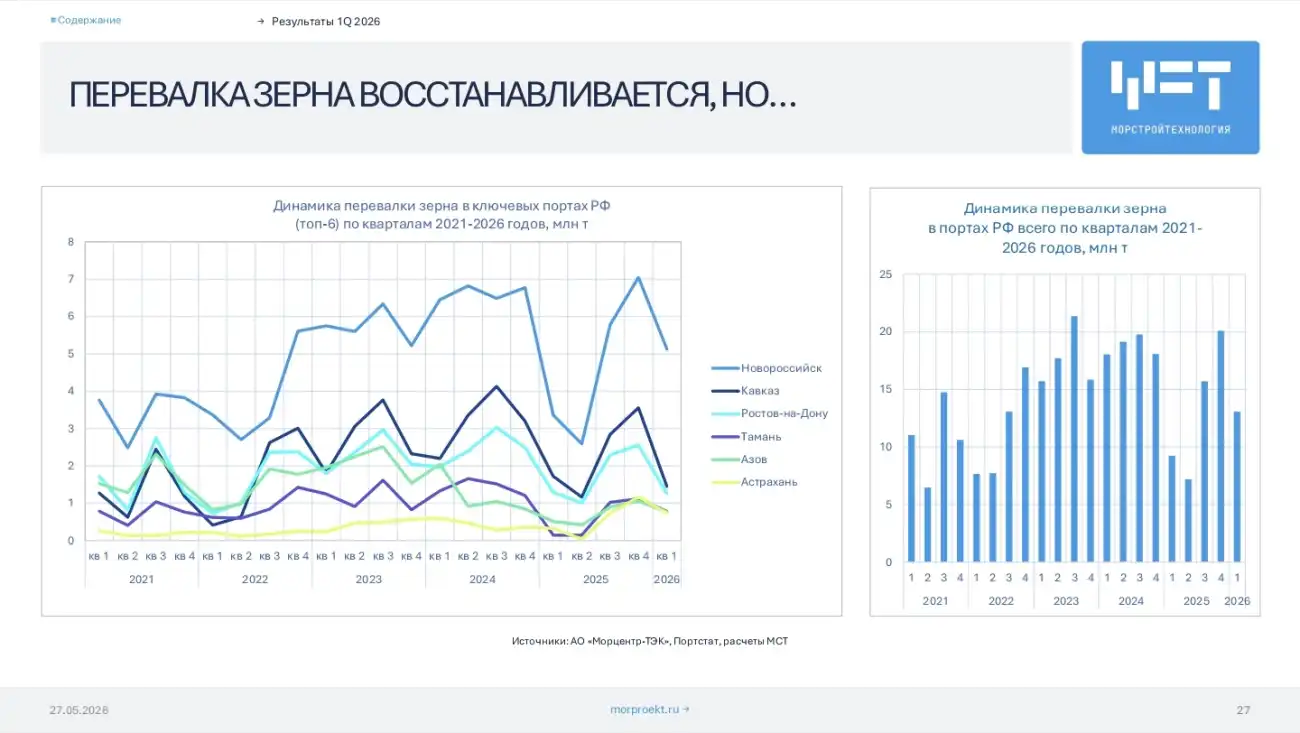

3. Зерно: поквартальная динамика

1. Динамика перевалки зерна в портах РФ (поквартально, 2021–2026)

Общая динамика (все порты):

- В 1 кв. 2026 объём перевалки зерна составил 13,08 млн т.

- Это на +41% больше, чем в 1 кв. 2025 (9,26 млн т), что подтверждает данные со стр. 26.

- Однако этот показатель всё ещё ниже уровня 1 кв. 2024 (тогда, по косвенным данным, было существенно выше, так как 2024 год был рекордным).

Поквартальный тренд (визуально по графикам):

- 2021–2023: поступательный рост с пиками в 3–4 кварталах (сезон уборки урожая).

- 2024: рекордные значения, особенно во 2–4 кварталах.

- 2025: резкое падение во всех кварталах (на -31% по году, как указано на стр. 19).

- 1 кв. 2026: рост к низкой базе 1 кв. 2025, но значительно ниже уровня 1 кв. 2024 и ниже средних значений 2023 года.

2. Динамика по ключевым портам (топ-6)

На графике представлены 6 крупнейших портов (названия не расшифрованы, но из контекста стр. 20–21 это, вероятно):

- Новороссийск

- Ростов-на-Дону

- Тамань

- Туапсе

- Калининград

- Азов

Основные наблюдения:

- Новороссийск – наиболее стабильный, падение в 2025 было менее глубоким, восстановление в 1 кв. 2026 идёт умеренными темпами.

- Тамань и Азов – показали наиболее глубокое падение в 2025 (у Азова — прекращение работы терминала «РИФ»), восстановление в 1 кв. 2026 слабое.

- Ростов-на-Дону – снижение в 2025, но в 1 кв. 2026 наметился рост.

- Калининград – падение в 2025, в 1 кв. 2026 не показывает активного восстановления.

- Туапсе – рост в 2024–2025, но в 1 кв. 2026 небольшая коррекция.

3. Интерпретация (ключевые выводы)

Восстановление идёт, но медленно:

Рост +41% к 1 кв. 2025 — это эффект низкой базы (2025 был провальным). Абсолютный уровень 13,08 млн т ниже, чем в 1 кв. 2024 (оценка — около 15–16 млн т), то есть полного восстановления пока нет.Сезонность сдвинулась:

Обычно пик зерновой перевалки приходится на 3–4 кварталы (уборка урожая и экспорт). В 2025 году этого пика не было, и 1 кв. 2026 лишь частично компенсирует потери.Региональная неравномерность:

- Черноморские порты (Новороссийск, Тамань) — главные драйверы роста, но Тамань восстанавливается хуже.

- Азовские порты (Ростов, Азов) — показывают разнонаправленную динамику: Ростов растёт, Азов остаётся на низком уровне.

- Балтика (Калининград) — практически не участвует в восстановлении, что указывает на переориентацию экспортных потоков на юг.

Общий вывод:

Рост зерновой перевалки в 1 кв. 2026 — обнадёживающий, но недостаточный для выхода на уровни 2024 года. Ключевой вопрос — сможет ли этот тренд сохраниться во 2–3 кварталах 2026 при новом урожае. Пока что восстановление идёт за счёт южных портов при стагнации на Балтике и Азове.

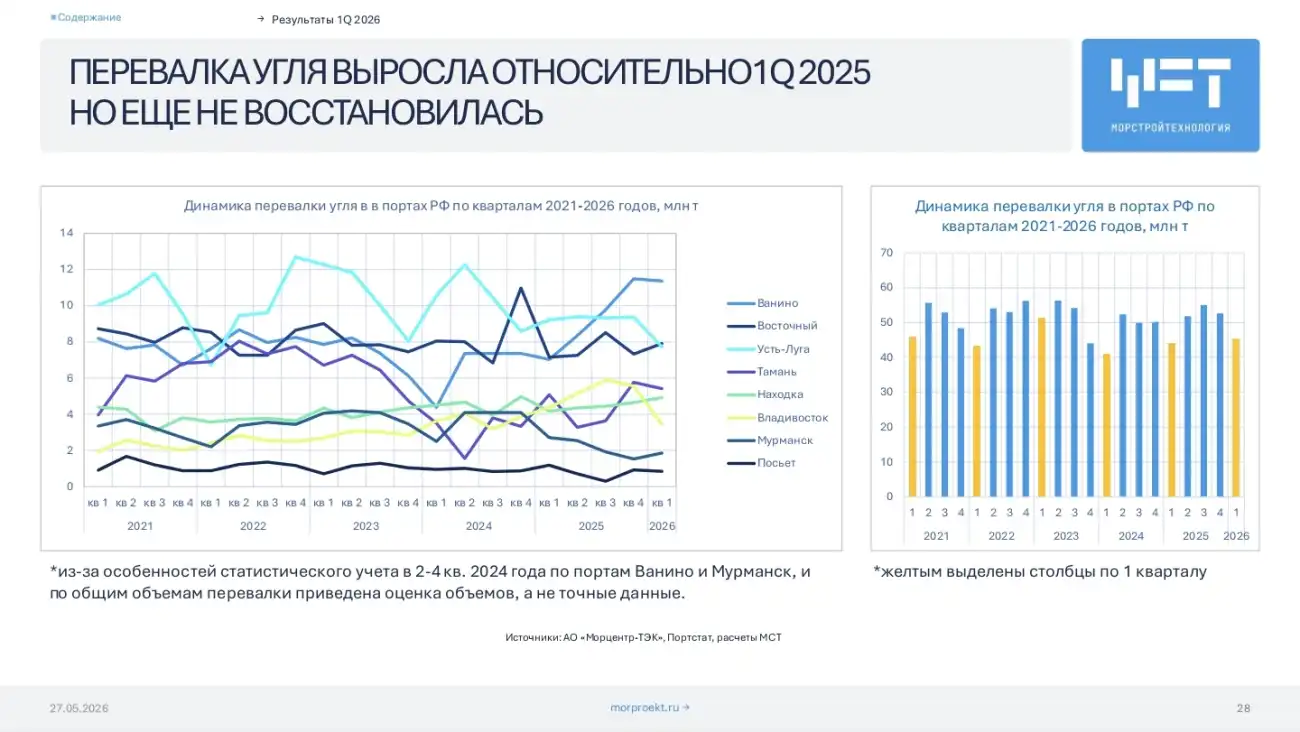

4. Уголь: поквартальная динамика

1. Динамика перевалки угля в 1 кв. 2026 (в целом по РФ)

- Объём: 45,40 млн т (подтверждение данных со стр. 26).

- Рост к 1 кв. 2025:+3% (+1,53 млн т).

- Важное уточнение: этот рост идёт относительно низкой базы 1 кв. 2025, но абсолютный уровень всё ещё существенно ниже, чем в 1–4 кварталах 2024 года (за исключением статистических аномалий).

2. Поквартальная динамика (2021–2026)

На графике (поквартально) видна следующая картина:

| Период | Характер динамики |

|---|---|

| 2021–2023 | Относительно стабильные квартальные объёмы (в диапазоне 50–55 млн т), с небольшими сезонными колебаниями. |

| 1–3 кв. 2024 | Рост до пиковых значений (более 55 млн т в отдельные кварталы). |

| 4 кв. 2024 | Резкий спад (частично связан с особенностями статистики по портам Ванино и Мурманск — указано в сноске). |

| 1 кв. 2025 | Продолжение спада — нижняя точка (43,87 млн т). |

| 2–4 кв. 2025 | Постепенное восстановление, но уровень так и не достиг показателей 2023 – начала 2024. |

| 1 кв. 2026 | Рост к 1 кв. 2025, но всё ещё ниже, чем в 1 кв. 2023 и 1 кв. 2024. |

3. Особенности статистики (важно!)

В сноске указано:

«из-за особенностей статистического учета в 2–4 кв. 2024 года по портам Ванино и Мурманск, и по общим объемам перевалки приведена оценка объемов, а не точные данные»

Это означает:

- Реальное падение во 2–4 кв. 2024 могло быть не таким резким, как показано на графике (часть снижения — методологическая).

- Фактическая база для сравнения с 2025 годом — сглаженная, поэтому реальный рост в 1 кв. 2026 может быть скромнее заявленного +3%.

4. Интерпретация (ключевые выводы)

Рост есть, но восстановление неполное:

Угольная перевалка в 1 кв. 2026 выросла к провальному 1 кв. 2025, однако не достигла средних уровней 2022–2023 годов (около 50–52 млн т в квартал). Это указывает на структурные проблемы в угольном экспорте (санкции, логистика, переориентация рынков).Пик 2024 года не повторится:

Рекордные объёмы первой половины 2024 были вызваны временными факторами (ажиотажный спрос, перенаправление потоков). К 2026 году рынок стабилизировался на более низком плато.Драйверы роста 1 кв. 2026:

- Ввод новых мощностей (порт Суходол, терминал Эльга в Ванино).

- Восстановление отгрузок из Тамани и Шахтёрска (см. стр. 12).

- Однако эти драйверы пока не компенсируют падение в Мурманске и Усть-Луге.

Общий вывод:

Рост угля на +3% в 1 кв. 2026 — это скорее стабилизация, чем новый тренд. Без дополнительных стимулов (восточный полигон, новые рынки сбыта) объёмы вряд ли вернутся к уровням 2023 года. Ключевой индикатор — динамика во 2–3 кварталах 2026, когда традиционно растёт экспорт через дальневосточные порты.

Опубликовано: