Анализ роста туристического потока в России

Аналитика туристического рынка России: где растет турпоток при дефиците отелей. Исследование обеспеченности номерным фондом регионов, сравнение с мировыми показателями и инвестиционные перспективы для девелоперов.

Российский туристический рынок переживает уникальный период: с одной стороны, страна столкнулась с настоящим туристическим бумом, а с другой — гостиничный бизнес не успевает за растущим спросом.

Новые проекты реализуются медленно, а их экономика осложнена ростом стоимости строительства и кадровым дефицитом. В этой ситуации бизнесу и инвесторам необходимы четкие ориентиры. Ключевым индикатором для понимания потенциала того или иного региона является обеспеченность номерным фондом.

Это простой и наглядный показатель, который помогает определить, где спрос на размещение уже обгоняет предложение и где скрываются самые перспективные возможности для вложений.

Статьи по теме

Анализ российского рынка: диспропорция и сезонность

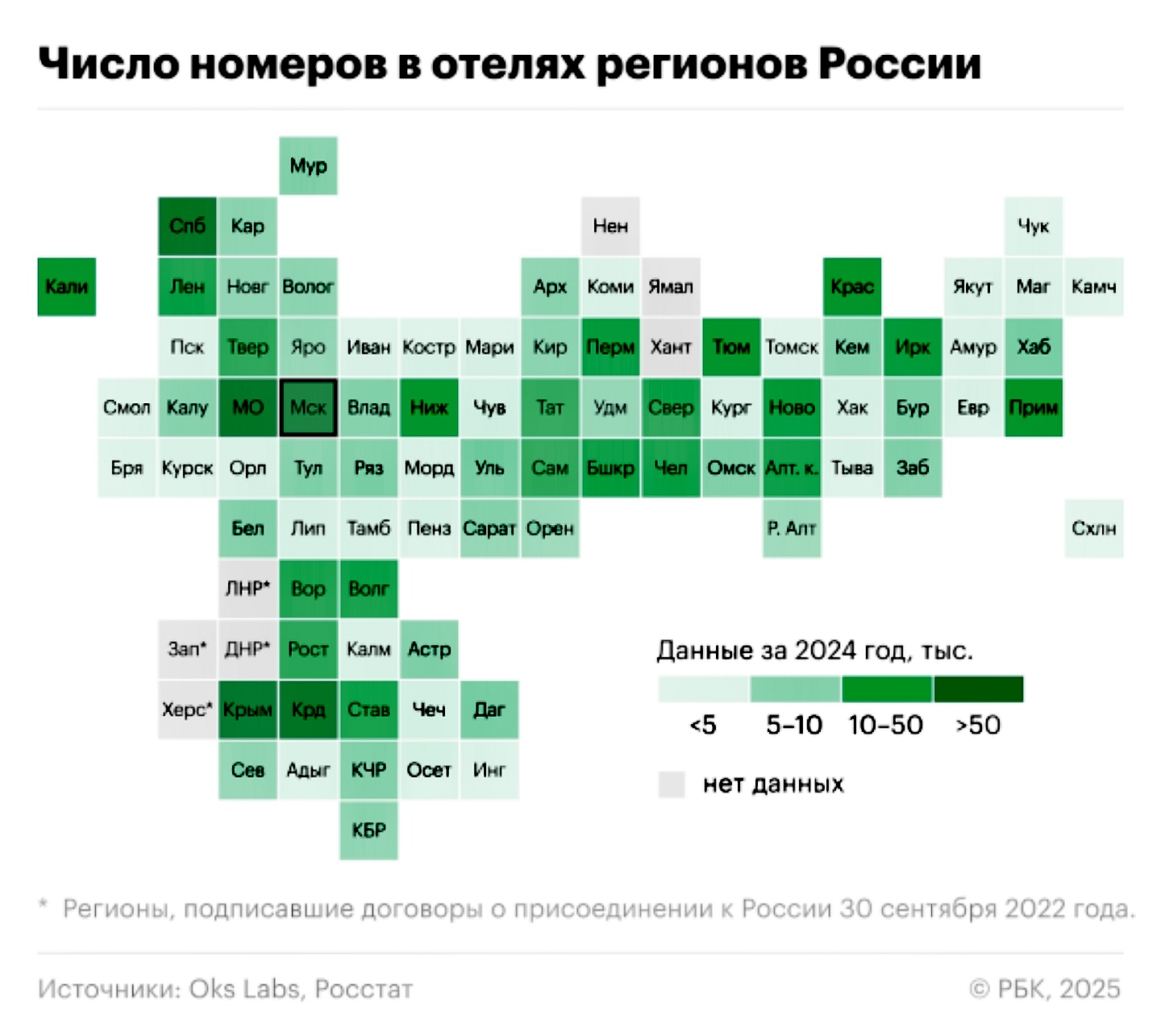

Чтобы понять ситуацию в России, для начала обратимся к цифрам. По данным Росстата на конец 2024 года, в стране насчитывалось около 1,15 млн гостиничных номеров. При населении в 146 млн человек это дает следующий ключевой показатель:

Низкая обеспеченность номерным фондом. В России всего 8 гостиничных номеров на 1000 жителей, что значительно ниже, чем в США (17) и Канаде (11-12).

Эта цифра в среднем по стране скрывает серьезную региональную диспропорцию. Гостиничная инфраструктура распределена крайне неравномерно.

Высокая региональная концентрация. Около 40% всего гостиничного фонда страны сосредоточено в Москве, Подмосковье, Санкт-Петербурге и Краснодарском крае.

В то время как эти регионы относительно хорошо обеспечены номерами, другие территории демонстрируют значительный потенциал для точечных проектов. Наиболее яркий пример — восточные регионы страны.

Потенциал восточных регионов. Дальний Восток и Сибирь демонстрируют наибольший потенциал для новых гостиничных проектов из-за низкой обеспеченности при растущем спросе.

Еще один критически важный аспект для анализа — сезонность спроса. Инвестору необходимо понимать, будет ли отель загружен круглый год или только в пиковые месяцы.

Сезонность спроса. В отличие от крупных городов, спрос в природных локациях (Карелия, Камчатка, Алтай) сильно зависит от времени года.

На диаграммах из исходного исследования видно, что в Москве ночевки распределены по месяцам относительно равномерно, в то время как в Карелии, на Камчатке и Алтае наблюдается резкий всплеск в летние месяцы и спад в осенне-зимний период. Это напрямую влияет на финансовую модель будущего проекта.

Сравнение с мировыми рынками: Россия на глобальной карте

Позиция России на мировой арене выглядит перспективно. Сравнение с другими крупными странами показывает значительный потенциал для роста.

1️⃣ США: 17 номеров на 1000 жителей

2️⃣ Канада: 11-12 номеров на 1000 жителей

3️⃣ Китай: около 5 номеров на 1000 жителей

4️⃣ Бразилия: 2,6 номера на 1000 жителей

Россия с показателем 7,9 номера находится в одной группе с Китаем и опережает Бразилию, но все еще существенно отстает от североамериканских рынков. Важно делать поправку на специфику: США и Канада имеют высокую долю въездного туризма, в то время как российский рынок исторически опирается на внутренние поездки. Тем не менее, бенчмаркинг наглядно демонстрирует, что пространство для расширения номерного фонда в России сохраняется.

Скрытая обеспеченность: что не учитывает официальная статистика

Официальные данные Росстата учитывают только классические гостиницы и отели. Однако существует огромный пласт альтернативных средств размещения, который кардинально меняет картину рынка.

Значительный скрытый рынок. Альтернативные средства размещения (посуточная аренда) занимают почти половину рынка (47%), создавая серьезную конкуренцию отелям.

По данным Центра стратегических разработок (ЦСР), в 2023 году 53% туристов пользовались гостиницами, а 47% — альтернативными форматами, такими как краткосрочная аренда квартир, размещение у родственников или палаточный отдых. В пиковый сезон на южных курортах объем посуточного предложения через площадки вроде «Суточно.ру» может не только соперничать с гостиничным фондом, но и превосходить его.

Это явление — двойной сигнал для девелоперов и операторов. С одной стороны, теневой сектор снижает пиковое давление на гостиницы, «забирая» часть спроса. С другой — он формирует жесткую конкурентную среду, особенно в определенных сегментах.

Конкуренция с посуточной арендой. Особенно сильное давление альтернативный сектор оказывает на эконом-сегмент гостиничного рынка.

Путешественники, ищущие бюджетный вариант, часто выбирают между недорогим отелем и квартирой, где за те же деньги можно получить больше пространства и возможность готовить.

Фокус внимания: рекомендации для инвесторов и девелоперов

Основываясь на проведенном анализе, можно сформулировать конкретные рекомендации для игроков рынка.

Выбор региона для инвестиций

Ключевой критерий для инвесторов. Наиболее перспективны регионы с низкой обеспеченностью номерным фондом (<10 тыс. номеров) и высоким ростом турпотока (>15% в год).

Именно в таких регионах (например, отдельных субъектах Дальнего Востока и Сибири) наблюдается «взрывной» рост спроса при минимальном предложении классических отелей, что создает идеальные условия для новых проектов.

Глубокий анализ рынка и конкурентной среды

Важность анализа конкуренции. При планировании гостиничного проекта необходимо анализировать не только другие отели, но и предложение на агрегаторах посуточной аренды.

Перед запуском проекта критически важно изучить число активных объявлений на площадках посуточной аренды, проанализировать цены и отзывы. Это позволит точнее спрогнозировать среднюю цену номера (ADR) и оценить реальный уровень конкуренции.

Стратегия для отелей высокого класса. Конкуренция с посуточной арендой для сегмента upscale минимальна.

При выходе на рынок с отелями категории 4-5 звезд (upscale и luxury) конкуренция с квартирами практически не ощущается. Клиенты этого сегмента ценят стандартизированный сервис, дополнительные услуги (ресторан, SPA, конференц-зал) и гарантированное качество.

Операционные и технологические решения

➡️ Изучайте локальные программы развития: фестивали, событийный туризм, планы по строительству новой транспортной инфраструктуры — все это может стать дополнительным драйвером спроса

➡️ Рассмотрите модульные конструкции: для отдельных локаций использование быстровозводимых модульных технологий может значительно ускорить выход на операционный доход

Рекомендации для владельцев посуточной аренды

Рынок альтернативных средств размещения также становится более зрелым и конкурентным, что требует от его игроков профессионального подхода.

☑️ Борьба с сезонностью: Предлагайте долгосрочные пакеты и скидки в межсезонье для сотрудников в командировке или студентов

☑️ Персонализация: Подстраивайте набор услуг под портрет гостя: организуйте рабочее место и трансфер для деловых гостей, предоставляйте гибкие условия заселения и личные рекомендации по локальным маршрутам для отдыхающих

☑️ Управление репутацией

Ключевая роль отзывов. Для сегмента посуточной аренды системное управление онлайн-отзывами является одним из главных драйверов продаж.

☑️ Юридическое соответствие

Новые законодательные требования. С 1 сентября 2025 года вся краткосрочная аренда должна быть зарегистрирована в Едином федеральном реестре средств размещения (ЕФРСР).

Владельцам посуточной аренды необходимо внимательно следить за изменениями в законодательстве, так как это напрямую влияет на легальность и условия их бизнеса.

Заключение

Российский рынок гостеприимства, несмотря на текущий бум, далек от насыщения.

Туристический бум в России. В 2024 году число поездок внутри страны достигло 90 млн, что на 37% выше уровня 2021 года.

Этот растущий спрос сталкивается с недостаточным и неравномерно распределенным предложением. Перспективы для инвесторов лежат в регионах с низкой обеспеченностью и высокими темпами роста турпотока, прежде всего на Дальнем Востоке и в Сибири.

Успех новых проектов будет зависеть от глубокого понимания специфики спроса, грамотного сегментирования и учета влияния огромного рынка посуточной аренды. Тот, кто сможет провести самый тщательный анализ и адаптировать под него свою стратегию, сможет раскрыть тот самый «скрытый потенциал», который сегодня есть в российских регионах.

Важные определения

Обеспеченность номерным фондом - количество гостиничных номеров на 1 тысячу жителей. Ключевой показатель для анализа туристической инфраструктуры региона.

Теневой сектор размещения - альтернативные средства размещения (квартиры, апартаменты), сдаваемые через агрегаторы посуточной аренды, не учитываемые в официальной статистике.

ADR (Average Daily Rate) - средняя цена номера за ночь, важный показатель доходности гостиничного бизнеса.

ЕФРСР - Единый федеральный реестр средств размещения, куда с 1 сентября 2025 года должны быть зарегистрированы все объекты краткосрочной аренды.

Сезонность спроса - неравномерное распределение турпотока в течение года, характерное для курортных и природных локаций.

Модульные конструкции - быстровозводимые технологии строительства, ускоряющие выход гостиничных проектов на операционную окупаемость.

Опубликовано:

Популярное на сайте