Мировое судостроение: Анализ

Мировое судостроение на 95% сосредоточено в Азии. Китай контролирует 50% заказов, а 78% рынка принадлежит топ-10 компаний. Анализ тенденции.

⚓ Анализ мирового судостроения: доминирование Азии и растущая консолидация

Мировая судостроительная отрасль сегодня характеризуется ярко выраженной географической концентрацией и высокой степенью консолидации среди ключевых игроков. Исследование, проведенное Восточным центром государственного планирования, наглядно демонстрирует, что центр тяжести отрасли бесповоротно сместился в Азию, где формируется подавляющее большинство новых судов.

Ключевой тезис

Азия — цех мира по строительству судов

Около 95% всех судов в мире строится в азиатском регионе. Это беспрецедентная доля, которая определяет глобальные цепочки поставок, стандарты и ценовую политику в отрасли. Внутри этого азиатского доминирования лидирующую позицию прочно удерживает Китай.

1️⃣ Китай: на его долю приходится около 50% мирового портфеля заказов. Это делает Китай не просто лидером, а отраслевым гигантом, способным влиять на рынок в одиночку.

2️⃣ Южная Корея и Япония: являются другими ключевыми игроками "большой азиатской тройки", вместе с Китаем формирующими костяк мирового судостроения.

Динамика количества верфей

Тенденция к сокращению

Несмотря на рост объемов строительства, количество судостроительных верфей в мире демонстрирует тенденцию к постепенному сокращению, что свидетельствует о процессах оптимизации и укрупнения.

Динамика количества судостроительных верфей в мире (2016-2022 гг.):

| Год | Количество верфей, ед. |

|---|---|

| 2016 | 350 |

| 2017 | 345 |

| 2018 | 344 |

| 2019 | 308 |

| 2020 | 294 |

| 2021 | 309 |

| 2022 | 301 |

Анализ таблицы показывает: ➡️ За семь лет количество верфей сократилось на 49 единиц (с 350 до 301).

➡️ Наиболее значительное сокращение произошло в 2019 году.

➡️ Небольшой рост в 2021 году, вероятно, был связан с постковидным восстановлением спроса, но тренд на консолидацию возобновился уже в 2022 году.

Распределение портфеля заказов

Устойчивое лидерство Китая

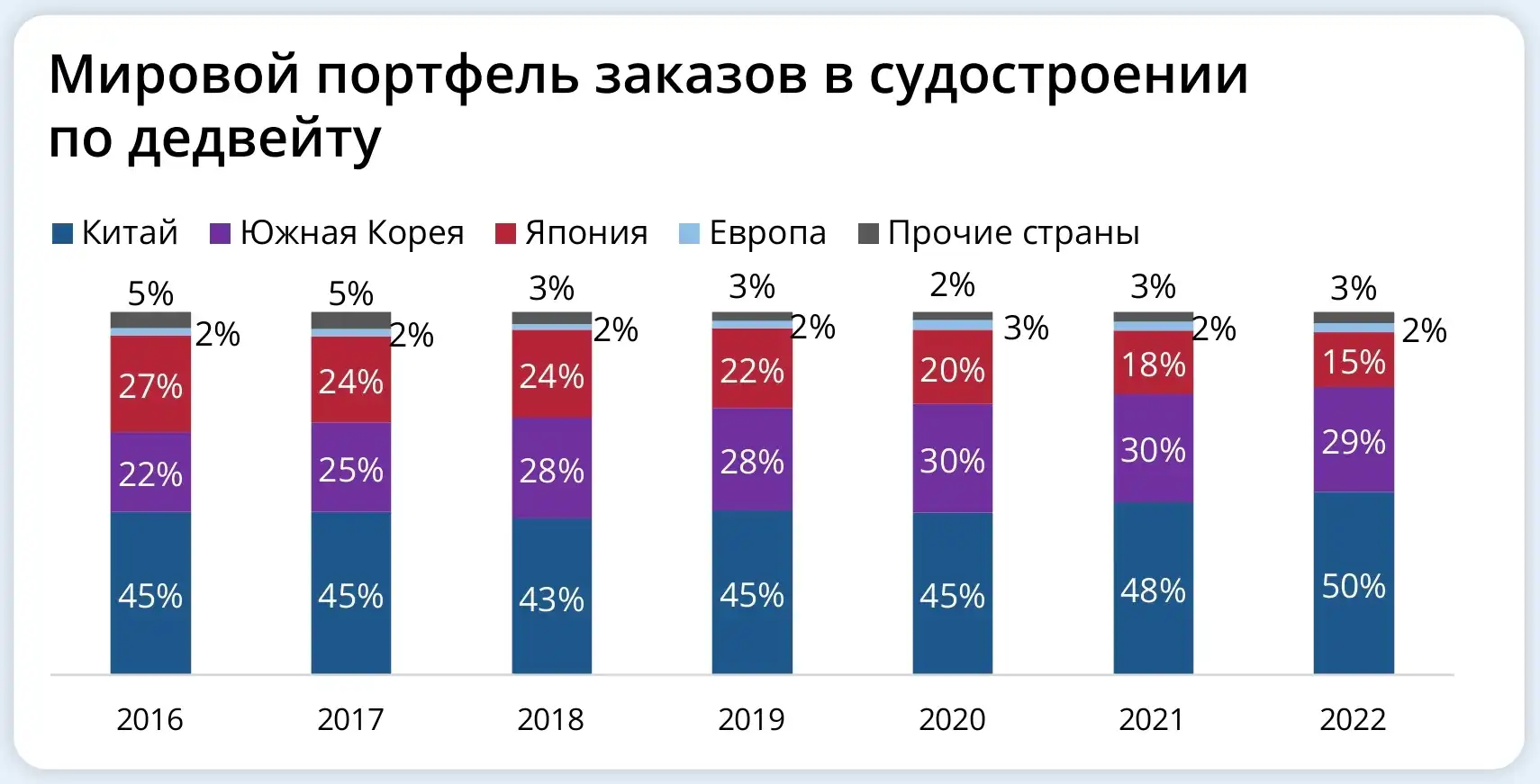

Распределение мирового портфеля заказов по дедвейту (суммарной грузоподъемности судов) подтверждает лидерство Китая и показывает долгосрочную стабильность сложившейся расстановки сил.

Мировой портфель заказов в судостроении по дедвейту (%):

| Страна / Регион | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|

| Китай | 45% | 45% | 43% | 45% | 45% | 50% | 50% |

| Южная Корея | 22% | 25% | 28% | 28% | 30% | 24% | 24% |

| Япония | 27% | 24% | 24% | 22% | 20% | 22% | 22% |

| Европа | 5% | 5% | 3% | 3% | 3% | 3% | 3% |

| Прочие страны | 2% | 2% | 2% | 2% | 2% | 2% | 2% |

Ключевые выводы из таблицы:

➡️ Китай не только лидирует, но и укрепил свои позиции, увеличив долю с ~45% в 2016-2020 гг. до стабильных 50% в 2021-2022 гг.

➡️ Доля Южной Кореи демонстрирует положительную динамику, выросши с 22% в 2016 году до 24-30% в последующие годы.

➡️ Доля Японии, напротив, сократилась с 27% в 2016 году до 22% в 2022 году.

➡️ Доли Европы и других стран остаются незначительными (в сумме около 5%), что подчеркивает их маргинальную роль в глобальном масштабе нового строительства.

Консолидация рынка

Власть в руках топ-10 компаний

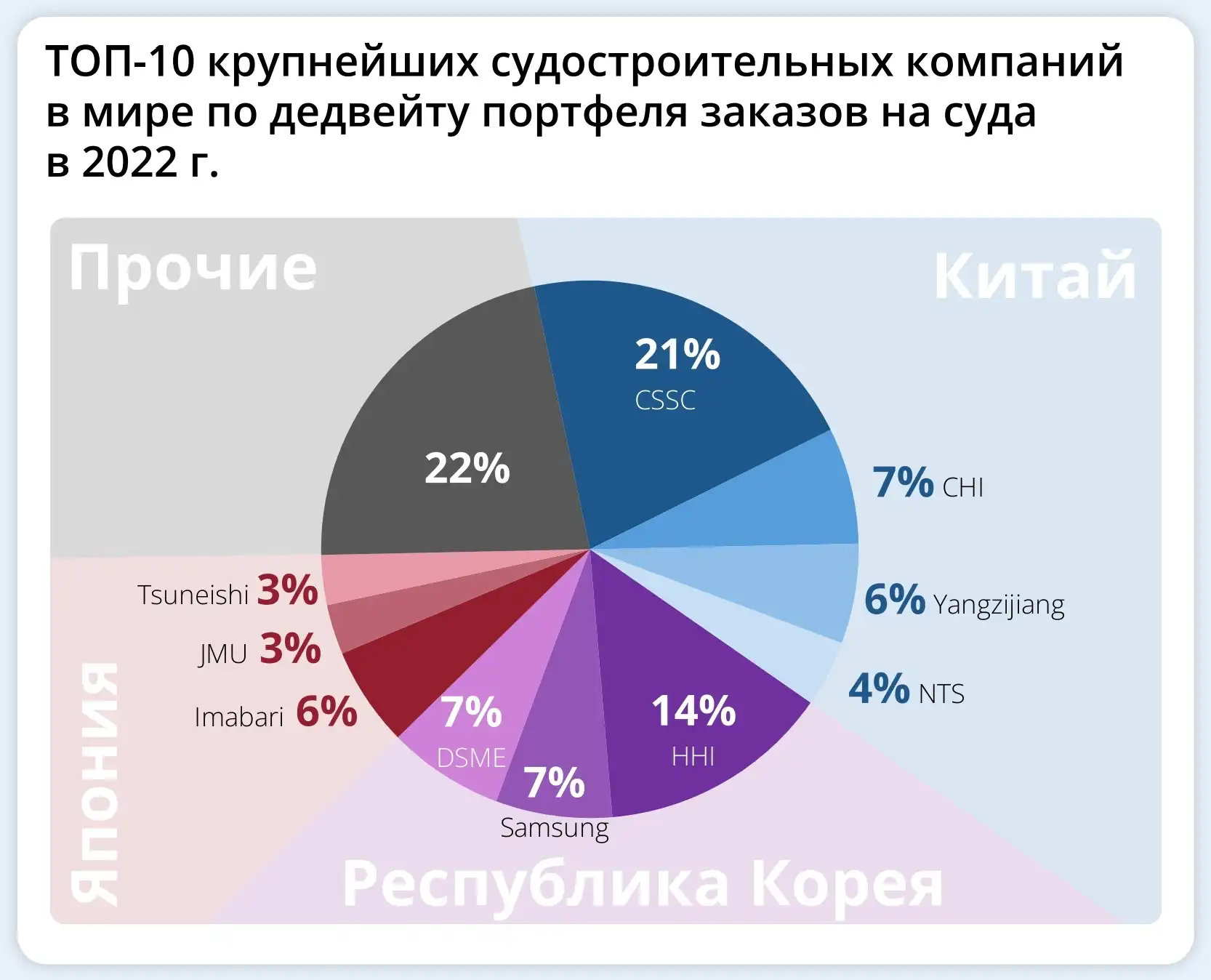

Одной из самых примечательных характеристик современного судостроения является его крайне высокая консолидация. Согласно данным за 2022 год, 78% всех заказов сосредоточены в портфелях всего десяти крупнейших судостроительных компаний мира.

Крупнейшие судостроительные компании мира в 2022 году (по дедвейту портфеля заказов):

1️⃣ Китай: CSSC (China State Shipbuilding Corporation) - 21%

2️⃣ Южная Корея: Hyundai Heavy Industries (HHI) - 14%

3️⃣ Южная Корея: Samsung Heavy Industries - 7%

4️⃣ Южная Корея: Daewoo Shipbuilding & Marine Engineering (DSME) - 7%

5️⃣ Япония: Imabari Shipbuilding - 6%

6️⃣ Япония: Japan Marine United (JMU) - 3%

7️⃣ Прочие компании: Совокупная доля остальных четырех компаний из топ-10 - 21%

Это означает, что решения, принимаемые руководством этих корпораций, напрямую влияют на судьбу всей мировой отрасли, определяя технологические тренды, ценообразование и графики поставок.

Итог

Глобальный ландшафт судостроения

Подводя итоги, можно сформулировать несколько ключевых выводов о состоянии мирового судостроения:

1. Гегемония Азии: Отрасль является ярким примером успешной промышленной политики азиатских стран, которые смогли захватить и удержать доминирующие позиции.

2. Лидерство Китая: Китай является бесспорным лидером, контролирующим половину рынка, что дает ему значительные конкурентные преимущества.

3. Укрупнение и оптимизация: Сокращение числа верфей при росте концентрации заказов у крупнейших игроков говорит о зрелости рынка и его движении в сторону повышения эффективности.

4. Высокий барьер для новых игроков: Сложившаяся структура рынка, где 10 компаний контролируют почти 80% заказов, создает чрезвычайно высокие барьеры для входа новых конкурентов из других регионов, включая Россию и Европу.

Эти тенденции формируют жесткие рамки, в которых приходится развиваться национальным судостроительным отраслям других стран, вынуждая их искать нишевые решения или опираться на масштабную государственную поддержку для сохранения собственных производственных мощностей.

Важные определения

Дедвейт - полная грузоподъемность судна, включающая вес груза, топлива, воды, провизии, пассажиров и экипажа. Измеряется в тоннах.

Портфель заказов - совокупность контрактов на строительство судов, находящихся в работе у верфи или судостроительной компании на определенный момент времени.

Консолидация отрасли - процесс укрупнения предприятий и концентрации производства у ограниченного числа игроков. В судостроении проявляется в сокращении количества верфей при росте доли крупнейших компаний.

Судостроительная верфь - предприятие, осуществляющее постройку, переоборудование и ремонт судов.

Опубликовано:

Популярное на сайте