Промышленные корпорации России: Анализ

Анализ роли корпораций в промышленности России. 34% корпоративных предприятий обеспечивают 63% занятости. Исследуем отраслевую структуру, географию и крупнейших игроков.

Структура и роль промышленных корпораций России

Промышленный сектор России представляет собой сложный гибрид корпоративных гигантов и большого количества некорпоративных предприятий. Данный анализ, основанный на статистике 2025 года, раскрывает структуру собственности, отраслевые и географические особенности корпоративного сектора, который, несмотря на меньшее количественное представительство, играет системообразующую роль в экономике страны.

Промышленные корпорации — ключевой элемент промышленной структуры России.

Структура собственности

Двойственная природа российской промышленности

Анализ общего количества промышленных предприятий России показывает ярко выраженную двойственность. Из 9.2 тысяч предприятий лишь 34% (3.2 тыс.) являются корпоративными, в то время как 66% (6 тыс.) относятся к некорпоративному сектору. Однако за этим количественным дисбалансом скрывается фундаментальное различие в масштабах и влиянии.

Тезисы

1. Корпоративные предприятия составляют 34%, но обеспечивают 63% занятости.

2. Некорпоративные предприятия (66%) важны для поддержания конкуренции.

3. Средняя численность сотрудников на корпоративном предприятии — 1,3 тыс. человек.

4. На некорпоративных предприятиях в среднем работает 355 человек.

5. Корпоративные предприятия играют ключевую роль в обеспечении занятости.

Круговая диаграмма распределения предприятий и столбчатая диаграмма распределения сотрудников наглядно демонстрируют эту диспропорцию. Некорпоративный сектор формирует основу "ткани" промышленности, обеспечивая разнообразие и гибкость. В то же время, корпоративный сектор представляет собой ее "скелет" — крупные, ресурсоемкие структуры.

Ключевой метрикой является средняя численность сотрудников: 1,3 тысячи человек на корпоративном предприятии против 355 человек на некорпоративном. Это прямо указывает на концентрацию капитала и производства в руках корпораций. Именно они обеспечивают работой 3,7 млн человек из 5,8 млн общих занятых в промышленности (63%), что подчеркивает их социальную значимость как основных работодателей.

Отраслевой разрез

Концентрация versus фрагментация

Корпоративная структура промышленности России отличается крайней неоднородностью в разрезе отраслей. Данные показывают, что модель корпоративного управления доминирует в капиталоемких и стратегических отраслях, в то время как обрабатывающие сектора остаются более фрагментированными.

Тезисы

1. Корпорации преобладают в энергетике и добывающих отраслях.

2. Обрабатывающие и лёгкие отрасли имеют более фрагментированную структуру.

3. Наибольший разрыв в численности сотрудников между корпоративными и некорпоративными предприятиями — в ВПК, металлургии, нефтегазе.

4. В некоторых отраслях корпоративная форма почти не представлена.

5. Корпоративные предприятия обычно крупнее по размеру.

Гистограмма, отображающая процент корпоративных предприятий в отрасли, позволяет выделить несколько кластеров:

1️⃣ Высокая концентрация: В добывающих отраслях (нефть, газ, металлические руды) и электроэнергетике корпоративная форма является преобладающей. Это объясняется необходимостью масштабных инвестиций, длительными сроками окупаемости и стратегическим значением этих секторов для государства.

2️⃣ Средняя концентрация: Обрабатывающие производства, такие как металлургия, химическая промышленность и машиностроение, демонстрируют смешанную модель, где крупные корпорации соседствуют с независимыми предприятиями.

3️⃣ Низкая концентрация (фрагментация): Легкая, мебельная, ювелирная промышленность характеризуются минимальной долей корпораций. Эти рынки более динамичны, требуют гибкости и менее зависимы от эффекта масштаба.

Отдельного внимания заслуживает график, сравнивающий среднюю численность сотрудников корпоративных и некорпоративных предприятий по отраслям. Наибольший разрыв наблюдается в военной промышленности, металлургии, транспортном машиностроении и добыче нефти и газа.

Это означает, что в этих отраслях корпорации не просто распространены, они являются гигантами, на порядок превосходящими по размеру средние некорпоративные предприятия. Такая концентрация трудовых ресурсов свидетельствует о высокой степени вертикальной интеграции и сложной организационной структуре этих корпораций.

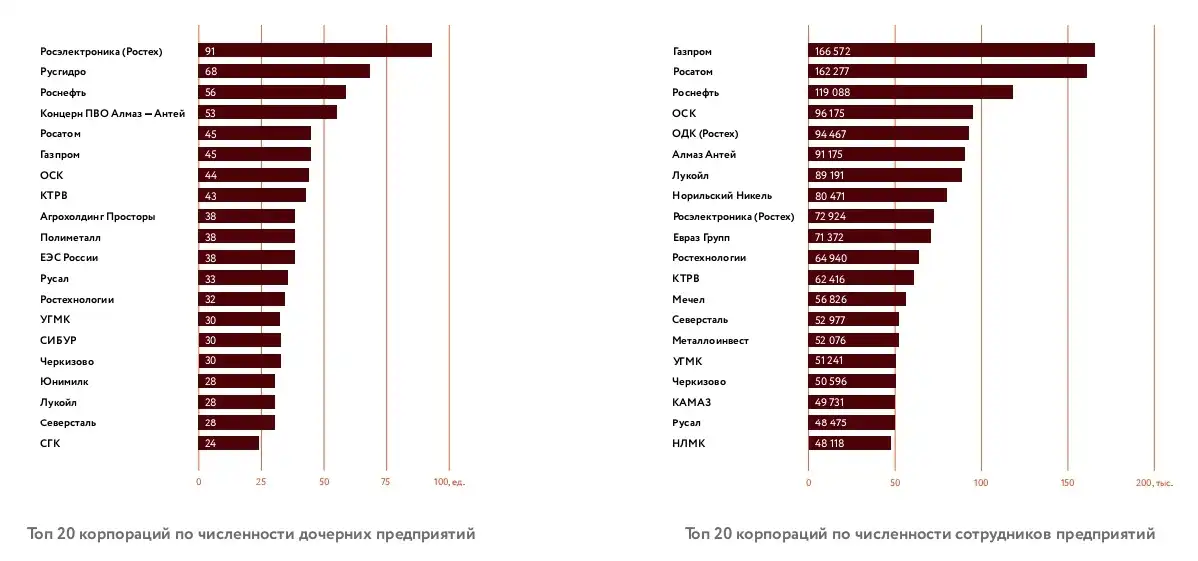

Крупнейшие промышленные корпорации

Карта национальных чемпионов

Анализ крупнейших корпораций подтверждает их доминирующую роль. Они характеризуются широкой сетью дочерних предприятий, высокой численностью сотрудников, сложной организационной структурой и активным государственным участием в стратегических отраслях.

Тезисы

1. Крупнейшие корпорации имеют разветвлённую сеть дочерних предприятий.

2. Лидеры по количеству дочерних компаний: «Росэлектроника», «Русгидро», «Роснефть».

3. Крупнейшие работодатели: «Газпром», «Росатом», «Роснефть», ОСК.

4. Государственное участие характерно для стратегических отраслей.

5. Корпорации часто имеют межрегиональное и многопрофильное присутствие.

Два ключевых рейтинга — по количеству дочерних предприятий и по численности сотрудников — рисуют портрет национальных промышленных чемпионов.

✅ Рейтинг по дочерним предприятиям: Лидеры — «Росэлектроника» (91), «Русгидро» (67), «Роснефть» (56). Это указывает на глубокую диверсификацию и сложную холдинговую структуру. Такая модель позволяет управлять рисками, оптимизировать логистику и налогообложение, а также осваивать смежные рынки.

✅ Рейтинг по численности сотрудников: Крупнейшими работодателями являются «Газпром» (167 тыс.), «Росатом» (162 тыс.), «Роснефть» (119 тыс.) и Объединённая судостроительная корпорация (96 тыс.). Эти данные напрямую коррелируют с выводами второго раздела: именно эти корпорации формируют ядро занятости в своих отраслях (ВПК, энергетика, добыча ресурсов). Высокая численность также подразумевает значительные социальные обязательства и влияние на регионы присутствия.

Важной особенностью является заметная роль государственных корпораций («Росатом», «Роснефть», ОСК) и компаний с государственным участием, что подчеркивает стратегический характер этих активов для страны.

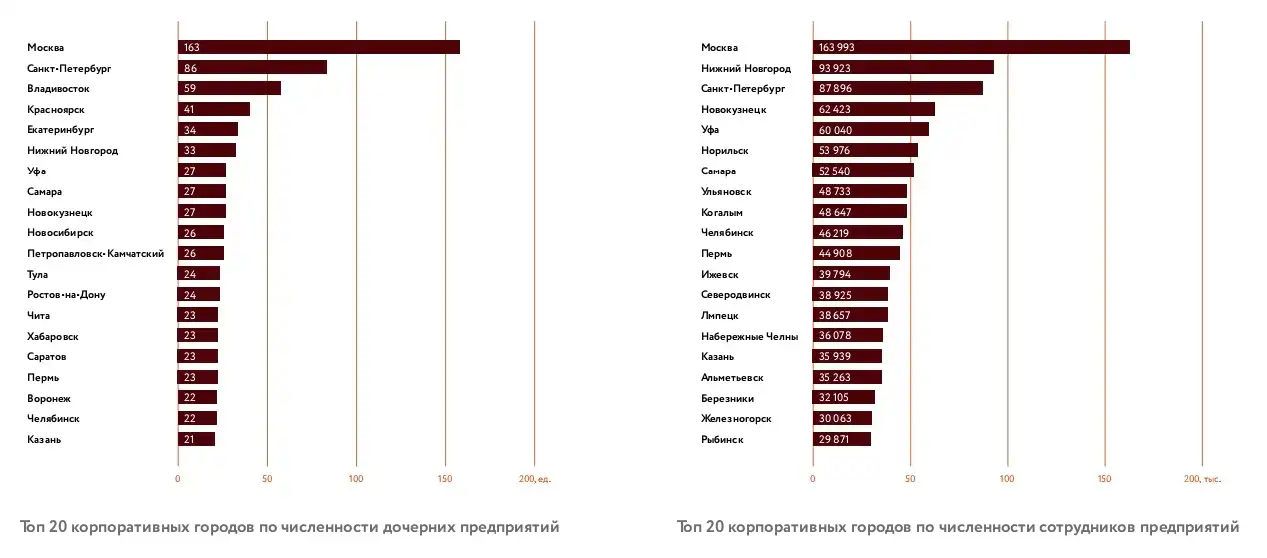

География корпоративного присутствия

Центр versus периферия

Корпоративные промышленные предприятия в России территориально сконцентрированы в крупнейших экономических центрах, что обусловлено развитой инфраструктурой, доступом к ресурсам, транспортным узлам и квалифицированной рабочей силой.

Тезисы

1. Корпоративные предприятия сконцентрированы в крупных экономических центрах.

2. Москва, Нижний Новгород и Санкт-Петербург — лидеры по численности сотрудников.

3. Владивосток и Красноярск — ключевые центры в восточных регионах.

4. Нижний Новгород выделяется как центр машиностроения и ВПК.

5. Развитая инфраструктура и доступ к ресурсам определяют географию корпораций.

Рейтинг городов по численности сотрудников корпоративных предприятий выявляет четкую иерархию:

➡️ Абсолютные лидеры: Москва (164 тыс.), Нижний Новгород (94 тыс.), Санкт-Петербург (88 тыс.). Эти города являются не просто административными, но и промышленно-корпоративными столицами. В них расположены головные офисы и крупнейшие производственные мощности.

➡️ Ключевые региональные хабы: Владивосток и Красноярск выделяются как важнейшие центры корпоративного присутствия на Дальнем Востоке и в Сибири. Несмотря на меньшее количество предприятий, они играют критическую роль в региональном развитии и обеспечении занятости, часто фокусируясь на добывающих и перерабатывающих отраслях.

➡️ Специализированные центры: Нижний Новгород является ярким примером города со специализированной корпоративной структурой. Высокая занятость здесь напрямую связана с присутствием крупных корпораций в транспортном машиностроении, военной промышленности и производстве электроники и оптики.

Карта корпоративного присутствия подтверждает высокую централизацию экономической активности в европейской части России, при этом ключевые восточные центры выполняют функцию опорных узлов для развития обширных территорий.

Заключение

Промышленность России демонстрирует дуалистическую модель, где множество малых и средних некорпоративных предприятий создают конкурентную среду, а относительно небольшое число крупных корпораций формируют каркас всей системы, концентрируя основные трудовые, производственные и финансовые ресурсы.

Эта модель сконцентрирована в стратегических добывающих и тяжелых отраслях, управляется из нескольких крупных экономических центров и контролируется ограниченным кругом национальных чемпионов, что определяет как ее устойчивость, так и потенциальные риски, связанные с зависимостью от ограниченного числа ключевых игроков.

Опубликовано:

Популярное на сайте