Железнодорожное машиностроение России 2025

Анализ российского ЖД машиностроения в 2025: рост выпуска подвижного состава, доминирование холдингов ТМХ и СТМ, специализация заводов и зрелый рынок ремонтов. Итоги и тренды.

Аналитический обзор: Российское железнодорожное машиностроение в 2025 году

Настоящий отчет, подготовленный ROLLINGSTOCK Agency (RSA) при поддержке АО «ЗМК», представляет собой комплексный срез состояния железнодорожного машиностроения России по итогам 2024 года и с перспективой на 2025 год. Документ охватывает ключевые сегменты отрасли: от производства грузовых и пассажирских вагонов до локомотивостроения и рынка ремонтов.

Специализация вагоностроительных заводов

В документе представлена таблица, перечисляющая предприятия и их специализацию на производстве различных типов грузовых вагонов: полувагоны, цистерны, хопперы, платформы, крытые вагоны. В списке фигурируют такие ключевые игроки, как РМ Рейл, ОВК, Алтайвагон, УВЗ, ЗМК, КАВАЗ, Рославльский ВРЗ, Барнаульский ВРЗ, Трансмаш, ЗСК Кубань, Группа Ремпутьмаш, СВЗ и НовоТехРейл.

Выводы

Данный список демонстрирует высокую степень диверсификации и специализации в грузовом вагоностроении. Ни одно предприятие не охватывает весь спектр продукции, что указывает на сложившееся разделение труда в отрасли. Наличие в списке не только чисто сборочных заводов, но и вагоноремонтных (ВРЗ), таких как Рославльский и Барнаульский ВРЗ, говорит о том, что ремонтные предприятия также активно участвуют в производстве новых вагонов, что является общей мировой практикой. Концентрация специализации позволяет заводам оптимизировать затраты и накапливать экспертизу в конкретных нишах.

Производство пассажирского подвижного состава (2020-2024 гг.)

Приведены детальные данные по выпуску различных типов пассажирского подвижного состава за пятилетний период.

1️⃣ Вагоны электропоездов: Лидер – ДМЗ (Группа ТМХ) с пиком в 512 ед. в 2020 г. ТВЗ (ТМХ) и Уральские локомотивы (СТМ) также вносят значительный вклад. Суммарный выпуск колебался, достигнув минимума в 496 ед. в 2021 г. и восстановившись до 798 ед. в 2024 г.

2️⃣ Вагоны дизель-поездов: Производство исключительно силами МВМ (ТМХ) и было свернуто после 2022 года.

3️⃣ Вагоны локомотивной тяги: Производство монополизировано ТВЗ (ТМХ), с заметным спадом в 2022 году (712 ед.) и последующим восстановлением.

4️⃣ Метровагоны: Основной производитель – МВМ (ТМХ), с существенной поддержкой ОЭВРЗ (ТМХ). Выпуск показал рост в 2023-2024 гг.

5️⃣ Трамваи: Рынок поделен между ПК ТС (лидер), УКВЗ, Уралтрансмаш и набирающим обороты Нижэкотранс (БКМ). Общий выпуск демонстрирует уверенный рост с 190 ед. в 2020 г. до 472 ед. в 2024 г.

Выводы

➡️ Доминирование ТМХ: Группа ТМХ является абсолютным лидером в сегменте пассажирского машиностроения, контролируя производство электропоездов, вагонов локомотивной тяги, метровагонов и ранее — дизель-поездов.

➡️ Динамика рынка: Общий тренд после спада 2021-2022 гг. — положительный, что может свидетельствовать о выполнении крупных госзаказов (например, для МЦД, обновления парка РЖД) и оживлении городских заказов на трамваи и метровагоны.

➡️ Конкуренция в трамвайном сегменте: Этот сегмент наиболее конкурентен, с сильными игроками вне холдинга ТМХ (ПК ТС, УКВЗ). Резкий рост доли Нижэкотранс указывает на появление нового значимого игрока.

Производство локомотивов (2020-2024 гг.)

1️⃣ Магистральные электровозы: Производство разделено между НЭВЗ (ТМХ), Уральские локомотивы (СТМ) и КЗ (ТМХ). Выпуск стабилен, с небольшим ростом в 2024 г. (338 ед.).

2️⃣ Магистральные тепловозы: Основной производитель – БМЗ (ТМХ), с символическим участием КЗ. Наблюдается рост в 2024 г. до 281 секции.

3️⃣ Маневровые тепловозы: Рынок поделен между БМЗ (ТМХ) (доля >80%) и ЛТЗ (СТМ). Выпуск стабилен на уровне ~280 ед. в год.

Выводы

➡️ Дуополия ТМХ-СТМ: В локомотивостроении сложилась устойчивая дуополия двух холдингов: ТМХ и СТМ. ТМХ лидирует в производстве тепловозов (как магистральных, так и маневровых), в то время как СТМ через «Уральские локомотивы» является ключевым игроком в сегменте магистральных электровозов.

➡️ Стабильность спроса: Относительно стабильные объемы выпуска говорят о зрелости рынка и плановом характере обновления парка РЖД и промышленных предприятий.

Рейтинги и доля рынка в грузовом вагоностроении

1️⃣ Интегральный рейтинг RSA производителей грузовых вагонов (Топ-12): Рейтинг возглавляют РМ Рейл (2940 баллов), ОВК (2475 баллов) и Алтайвагон (2366 баллов). Методология рейтинга, судя по сноске, комплексная и учитывает не только объемы.

2️⃣ Рэнкинг по общему выпуску в 2024 году: Лидером является ОВК (19,6 тыс. ед., 26,2% рынка), за ним следуют РМ Рейл (12,7 тыс. ед.) и Алтайвагон (10,6 тыс. ед.). Наибольший рост показали УВЗ (+39,2%), ЗСК Кубань (+193,9%) и НовоТехРейл (+424,0%).

Выводы

➡️ "Большая тройка" грузового вагоностроения: ОВК, РМ Рейл и Алтайвагон подтверждают свои лидирующие позиции как по комплексным показателям, так и по чистому объему выпуска.

➡️ Высокие темпы роста аутсайдеров: Экспоненциальный рост выпуска у таких компаний, как НовоТехРейл и ЗСК Кубань, указывает на активное развитие новых производственных мощностей и, возможно, захват нишевых сегментов рынка. Это признак здоровой конкуренции и диверсификации отрасли.

➡️ Консолидация активов: Явно прослеживается группировка предприятий вокруг крупных холдингов: ТАЛТЭК (объединяет Алтайвагон, Барнаульский ВРЗ, Кемеровохиммаш), УВЗ, КТЗ (контролирует Трансмаш, КАВАЗ).

Рынок ремонта грузовых вагонов

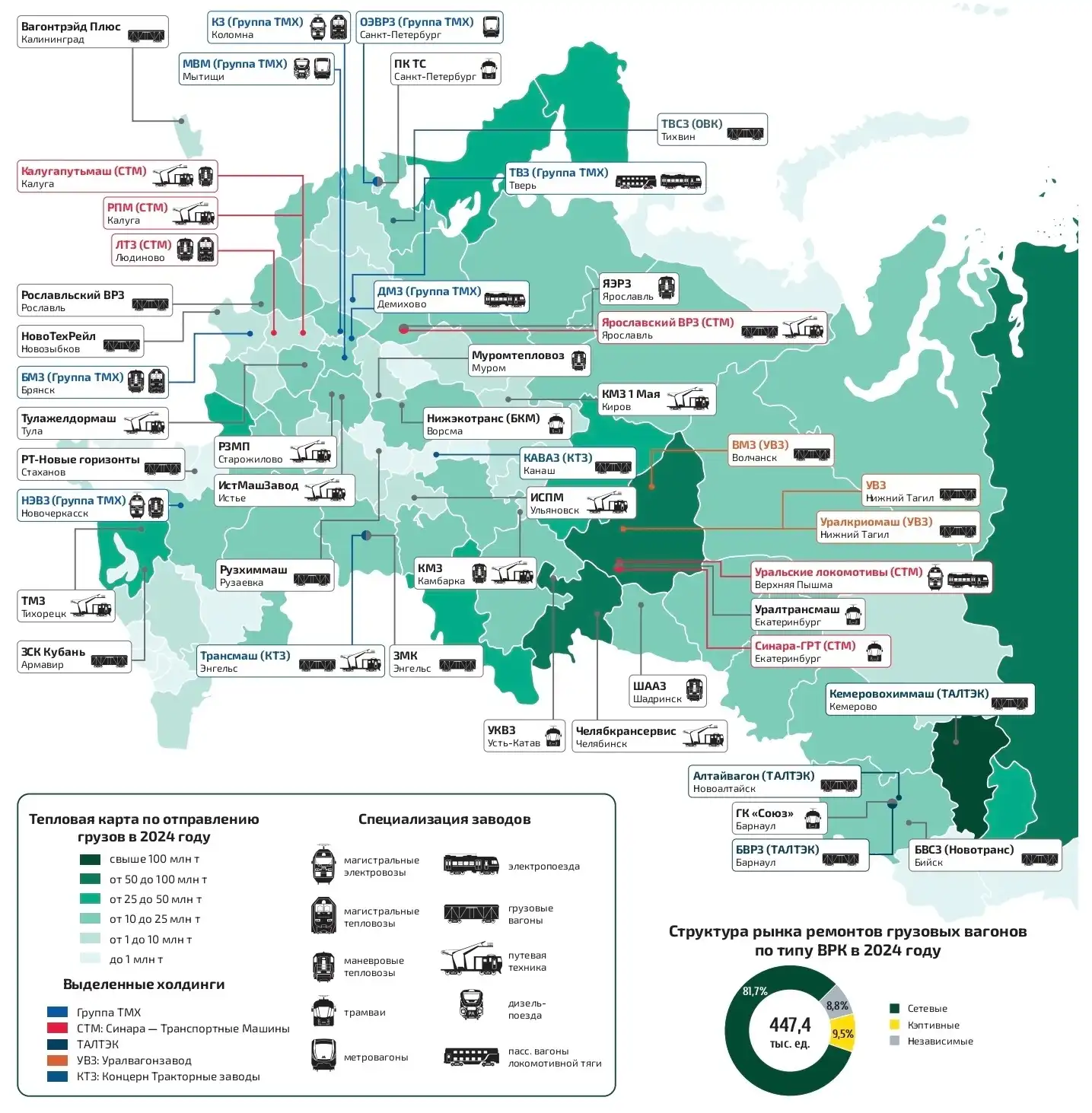

1️⃣ Структура рынка по типу ВРК (Вагоноремонтная компания) в 2024 году: Подавляющая доля ремонтов (81,7% или 447,4 тыс. ед.) приходится на сетевые компании, затем следут независимые (9,5%) и кэптивные (8,8%).

2️⃣ Топ-5 вагоноремонтных компаний: Лидер – Группа НВРК (116,3 тыс. ремонтов, 26,0% рынка), за ней АО «ВРК-1» (19,5%), АО «ОМК Стальной путь» (15,6%) и Новотранс (14,8%).

Выводы

➡️ Доминирование сетевого ремонта: Такая структура рынка характерна для высокоорганизованной системы, где ремонтный цикл тесно интегрирован с операционной деятельностью железнодорожного транспорта. Сетевые компании, часто аффилированные с логистическими операторами, обладают распределенной сетью предприятий, что обеспечивает их доминирование.

➡️ Концентрация в руках лидеров: На топ-5 игроков приходится около 80% рынка плановых ремонтов, что свидетельствует о высокой степени концентрации и зрелости данного сегмента.

Карта расположения предприятий

В документе представлена карта (тепловая карта по отправлению грузов в 2024 году) с нанесенными на нее точками расположения машиностроительных и ремонтных предприятий. Приведен список городов, где расположены заводы, например: Нижний Тагил (УВЗ), Тихвин (ТВСЗ), Санкт-Петербург (ПК ТС, ОЭВРЗ), Демихово (ДМЗ) и многие другие.

Выводы

➡️ Исторически сложившаяся география: Расположение заводов соответствует исторически сложившейся географии советского машиностроения, с кластерами на Урале (Екатеринбург, Нижний Тагил), в Центральной России (Тверь, Коломна, Брянск, Мытищи), Западной Сибири (Новоалтайск, Барнаул).

➡️ Логистическая связанность: Большинство предприятий расположено в узлах железнодорожной сети, что критически важно как для поставки комплектующих, так и для отгрузки готовой продукции.

➡️ Тепловая карта грузоотправления: Наложение тепловой карты грузопотоков на карту предприятий визуально демонстрирует взаимосвязь между промышленной активностью (и, как следствие, спросом на подвижной состав и его ремонт) и расположением машиностроительных активов.

Общие выводы и тренды на 2025 год

✅ 1. Стабильность и рост: Российское железнодорожное машиностроение демонстрирует признаки стабильности и умеренного роста после периода волатильности, особенно в пассажирском сегменте и грузовом вагоностроении.

✅ 2. Четкая отраслевая структура: Отрасль характеризуется четким разделением на мощные холдинги (ТМХ, СТМ, УВЗ, ТАЛТЭК) и высокой степенью специализации предприятий.

✅ 3. Конкуренция и диверсификация: Несмотря на доминирование холдингов, в сегментах (трамваи, грузовые вагоны) наблюдается активная конкуренция, а также появление новых динамично растущих игроков.

✅ 4. Зрелость ремонтного рынка: Рынок ремонта грузовых вагонов является высокоорганизованным и консолидированным, с явным доминированием крупных сетевых компаний.

✅ 5. Импортозамещение и самообеспечение: Представленные данные красноречиво свидетельствуют о полной способности российской промышленности самостоятельно обеспечивать основные потребности национальной железнодорожной сети в подвижном составе и локомотивах по широкой номенклатуре.

В целом, отрасль к 2025 году подходит в состоянии устойчивого развития, опираясь на диверсифицированную производственную базу, сложившуюся рыночную структуру и внутренний спрос.

Опубликовано:

Популярное на сайте